La loi de facturation électronique impose aux assujettis à la TVA établis en France d’émettre et recevoir des factures structurées (UBL, CII ou Factur‑X) via des plateformes certifiées (PPF ou PDP) — le simple PDF envoyé par e‑mail n’est plus suffisant.

Calendrier clé : réception obligatoire pour toutes les entreprises dès le 1er septembre 2026 ; obligation d’émission pour les grandes entreprises et ETI à la même date, puis pour les PME/TPE/micro‑entreprises au 1er septembre 2027 ; l’e‑reporting suit ce même rythme.

Fonctionnement “en Y” : les factures transitent par une plateforme (PPF gratuit ou PDP payante) qui assure transmission, extraction des données pour l’administration et intégration possible avec l’ERP/comptabilité du destinataire.

Feuille de route opérationnelle : auditer processus et outils, nettoyer et enrichir les données clients/fournisseurs (SIREN, adresses), choisir et intégrer une plateforme (PPF ou PDP), adapter les modèles de factures et tester les échanges avec Chorus Pro/PDP.

Bénéfices et risques : gains de productivité, réduction des coûts et amélioration de la trésorerie grâce au suivi en temps réel ; non‑conformité exposant à des sanctions et obligations d’archivage sécurisé (6 à 10 ans selon cadres fiscaux/commerce).

Votre entreprise est-elle prête pour la plus grande transformation de la facturation depuis des décennies ? La généralisation de la facturation électronique, prévue pour 2026, n’est plus une simple option de modernisation, mais une obligation légale qui va redéfinir les échanges commerciaux en France. Loin d’être une contrainte purement administrative, cette réforme est une opportunité majeure de digitaliser vos processus, d’améliorer votre trésorerie et de sécuriser vos transactions. Comprendre ses tenants et aboutissants dès maintenant est essentiel pour une transition réussie.

Besoin d'aide dans votre compta ?

Évaluez nos tarifs et libérez-vous des contraintes comptables

Découvrez nos tarifs

Qu’est-ce que la facturation électronique obligatoire ?

La loi sur la facturation électronique impose aux entreprises établies en France d’émettre et de recevoir leurs factures B2B sous un format électronique structuré. Il ne s’agit plus d’envoyer un simple PDF par e-mail. Une facture électronique, au sens de la nouvelle réglementation, est un document contenant des données structurées (comme les formats UBL, CII ou Factur-X) qui peuvent être lues et traitées automatiquement par les systèmes informatiques.

Cette réforme, issue de l’ordonnance n° 2021-1190, repose sur deux piliers indissociables :

-

L’e-invoicing (ou facturation électronique) : Concerne l’obligation d’émettre et de recevoir des factures dématérialisées pour toutes les transactions entre entreprises assujetties à la TVA en France (transactions B2B domestiques).

-

L’e-reporting (ou transmission de données) : Concerne l’obligation de transmettre à l’administration fiscale les données relatives à certaines opérations non couvertes par l’e-invoicing. Cela inclut les transactions avec des particuliers (B2C), les transactions avec des entreprises étrangères (exportations, livraisons intracommunautaires), ainsi que les données de paiement pour les prestations de services dont la TVA est exigible à l’encaissement.

L’objectif est de créer un écosystème où chaque facture est transmise via une plateforme certifiée, garantissant son authenticité, son intégrité et sa bonne réception, tout en communiquant les données essentielles à l’administration fiscale en temps réel.

Pourquoi cette réforme et quels bénéfices pour votre entreprise ?

L’État poursuit quatre objectifs majeurs avec cette transition d’envergure :

Renforcer la compétitivité des entreprises en réduisant la charge administrative et les coûts liés au traitement papier.

Simplifier les obligations déclaratives, avec à terme le pré-remplissage des déclarations de TVA.

Lutter plus efficacement contre la fraude à la TVA, au profit des entreprises respectueuses des règles.

Améliorer la connaissance de la conjoncture économique pour un pilotage plus fin des politiques publiques.

Au-delà de la simple conformité, cette obligation légale apporte des avantages concrets et mesurables pour votre activité quotidienne :

Gain de productivité : L’automatisation réduit considérablement le temps de traitement manuel des factures (saisie, validation, archivage).

Réduction des coûts : Finis les frais d’impression, d’affranchissement et de stockage physique.

Amélioration de la trésorerie : Les délais de paiement sont raccourcis grâce à une transmission instantanée et un suivi en temps réel du statut des factures (reçue, validée, payée).

Fiabilisation des données : Les formats structurés minimisent les risques d’erreurs de saisie et les litiges associés.

Sécurisation des échanges : Les flux transitent par des plateformes agréées, garantissant l’intégrité et l’authenticité des documents.

Considérez cette réforme non pas comme une contrainte, mais comme un levier de performance. C’est l’occasion d’optimiser vos processus internes, de moderniser vos outils et d’obtenir une vision plus claire de votre pilotage financier, transformant une obligation légale en véritable avantage concurrentiel.

Le calendrier de la facturation électronique : qui est concerné et quand ?

Le déploiement de la réforme a été ajusté pour permettre une transition progressive. Il est crucial de bien identifier les échéances qui s’appliquent à votre entreprise, car elles diffèrent pour la réception et l’émission des factures.

Le nouveau calendrier d’application

Initialement prévue pour 2024, la généralisation a été reportée. Voici les nouvelles dates clés à retenir :

Tableau récapitulatif

Obligation

Date d’entrée en vigueur

Entreprises concernées

Réceptiondes factures électroniques

1er septembre 2026

Toutes les entreprises, quelle que soit leur taille (Grandes Entreprises, ETI, PME, TPE et micro-entreprises).

Émissiondes factures électroniques

1er septembre 2026

Grandes Entreprises et Entreprises de Taille Intermédiaire (ETI).

Émissiondes factures électroniques

1er septembre 2027

Petites et Moyennes Entreprises (PME), Très Petites Entreprises (TPE) et micro-entreprises.

L’obligation de e-reporting suivra ce même calendrier. La première échéance est donc commune à tous : dès le 1er septembre 2026, chaque entreprise devra être techniquement capable de recevoir les factures de ses fournisseurs au format électronique.

Quelles entreprises sont soumises à cette nouvelle loi ?

Le périmètre est très large : toutes les entreprises assujetties à la TVA et établies en France sont concernées par cette obligation. Cela inclut :

Les sociétés (SAS, SARL, SA, etc.).

Les entreprises individuelles.

Les micro-entrepreneurs (auto-entrepreneurs), y compris ceux bénéficiant de la franchise en base de TVA.

Même une entreprise qui n’émet que des factures à des particuliers (B2C) est concernée, car elle devra être en mesure de recevoir les factures électroniques de ses propres fournisseurs (énergie, téléphonie, matières premières, etc.) et de transmettre les données de ses ventes via le e-reporting. Gérer correctement ses obligations en matière de TVA devient donc un enjeu central.

Comment fonctionnera le nouveau système en pratique ?

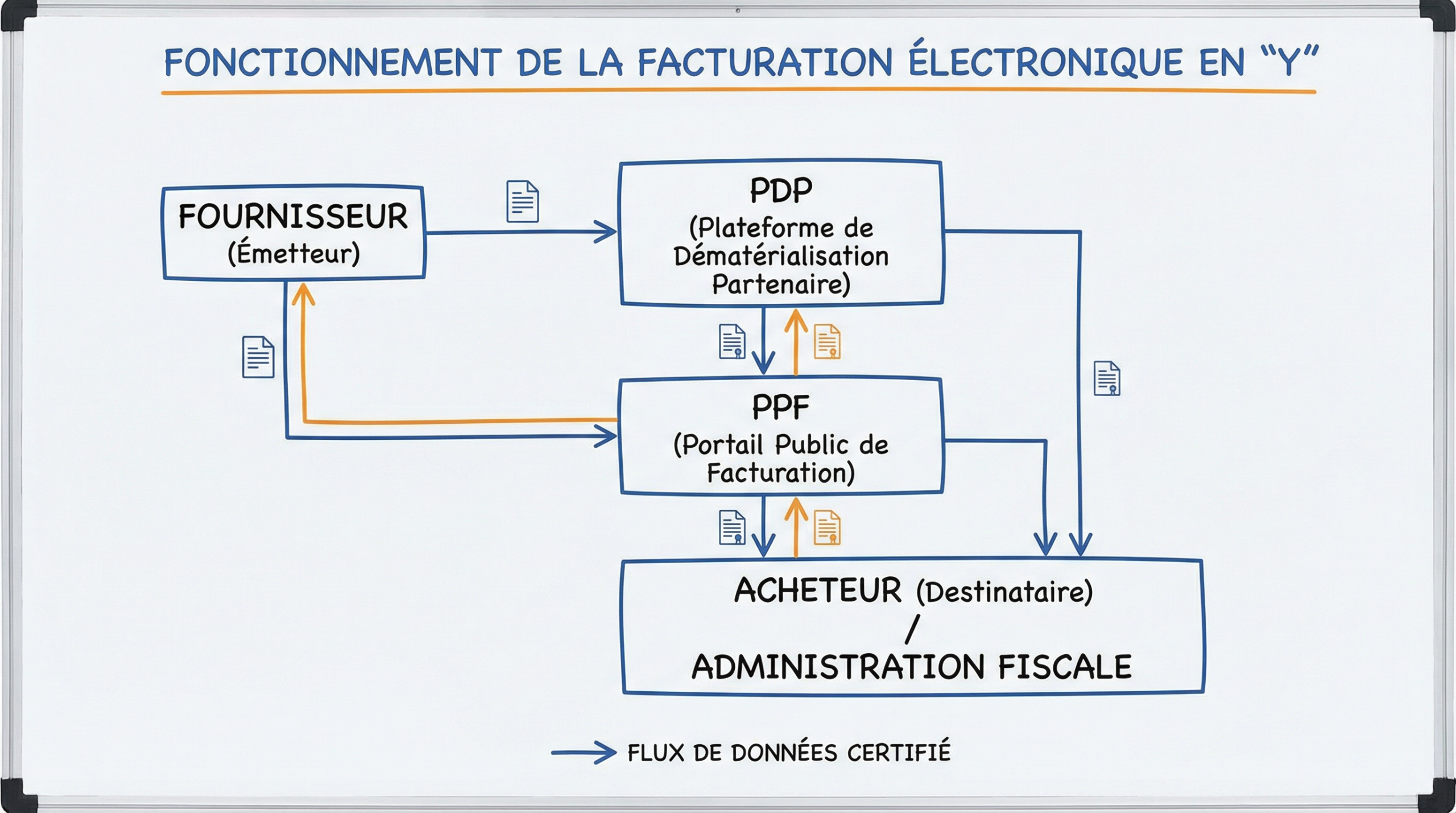

Le changement majeur réside dans le circuit de transmission des factures. Fini l’envoi direct entre fournisseur et client. Les factures transiteront obligatoirement par un intermédiaire certifié, selon un schéma dit “en Y”.

Le rôle central des plateformes : PPF et PDP

Chaque entreprise devra choisir une plateforme pour émettre et recevoir ses factures. Deux options s’offrent à elle :

Le Portail Public de Facturation (PPF) : Il s’agit de la plateforme de l’État (qui s’appuiera sur l’infrastructure existante de Chorus Pro). Elle offrira un service gratuit et assurera les fonctionnalités de base requises par la loi.

Une Plateforme de Dématérialisation Partenaire (PDP) : Ce sont des opérateurs privés immatriculés par l’administration fiscale. Ils proposeront des services à valeur ajoutée, comme une intégration poussée avec les logiciels de comptabilité et ERP, des tableaux de bord avancés, la gestion de formats multiples ou l’archivage à valeur probante.

Le choix de la plateforme est stratégique. Le PPF peut suffire pour des besoins simples, mais une PDP sera souvent plus adaptée pour les entreprises cherchant à automatiser et optimiser leurs flux.

Comment ça marche concrètement ?

L’entreprise A (fournisseur) dépose sa facture sur sa plateforme (PDP ou PPF). La plateforme l’analyse, en extrait les données pour le e-reporting à l’administration, puis la transmet à la plateforme de l’entreprise B (client). L’entreprise B est alors notifiée et peut intégrer la facture directement dans son système comptable.

Les formats de facture acceptés

Pour être valide, une facture électronique devra respecter l’un des trois formats du “socle minimal” :

UBL (Universal Business Language) : Un format XML entièrement structuré.

CII (Cross Industry Invoice) : Un autre format XML standardisé.

Factur-X : Un format mixte (ou hybride) qui combine un fichier PDF lisible par un humain et un fichier de données XML structurées attaché, lisible par une machine. C’est le format qui devrait être le plus largement adopté pour sa flexibilité.

Un simple PDF ne sera plus considéré comme une facture électronique conforme pour les échanges B2B.

Préparer votre entreprise à la transition : une feuille de route

La mise en conformité ne s’improvise pas. Anticiper est la clé pour une transition fluide et sans stress.

Étape 1 : Auditer vos processus actuels

Commencez par faire un état des lieux de votre organisation :

Processus de facturation : Comment créez-vous, envoyez-vous et suivez-vous vos factures aujourd’hui ?

Processus d’achat : Comment recevez-vous, validez-vous et payez-vous les factures de vos fournisseurs ?

Outils informatiques : Quel logiciel de facturation ou ERP utilisez-vous ? Est-il prêt pour la réforme ? Quelles sont ses capacités d’intégration ?

Qualité des données : Vos fiches clients et fournisseurs sont-elles complètes et à jour (notamment le numéro SIREN) ?

Étape 2 : Mettre à jour les données et les factures

La réglementation impose d’ajouter de nouvelles mentions obligatoires sur les factures émises, en plus des mentions existantes :

Le numéro SIREN du client.

L’adresse de livraison des biens si elle est différente de l’adresse de facturation.

La nature de l’opération (livraison de biens, prestation de services, ou les deux).

La mention “Option pour le paiement de la TVA d’après les débits” si applicable.

Il est impératif de commencer dès maintenant à collecter et vérifier les numéros SIREN de tous vos clients professionnels.

Une donnée manquante ou erronée, comme un SIREN incorrect, bloquera l’émission de votre facture sur la plateforme. Le nettoyage et l’enrichissement de vos bases de données clients/fournisseurs sont des chantiers prioritaires à lancer sans tarder.

Étape 3 : Choisir votre plateforme et adapter vos outils

Le choix entre le PPF et une PDP dépendra de votre volume de factures, de la complexité de vos processus et de votre besoin d’automatisation. Il est recommandé de se renseigner sur les offres des futures PDP pour évaluer celle qui correspond le mieux à votre activité.

L’enjeu principal sera l’intégration de cette plateforme avec vos outils existants. C’est là que l’accompagnement par un expert-comptable digitalisé prend tout son sens. Chez Keobiz, nous utilisons des outils de pointe comme Pennylane, conçus pour s’interfacer nativement avec les nouvelles normes. En centralisant votre comptabilité, votre facturation et la préparation de vos déclarations, nous vous assurons une transition en douceur, sans que vous ayez à gérer la complexité technique. Pour de nombreux consultants auto-entrepreneurs et TPE, cette solution intégrée est la garantie d’être conforme sans effort.

Sécurisation, conservation et sanctions

FAQ :

Qu’est-ce qu’une facture électronique au sens de la loi ?

Ce n’est pas un simple fichier PDF ou Word envoyé par e-mail. C’est une facture qui respecte un format de données structurées (UBL, CII) ou mixte (Factur-X), lui permettant d’être traitée automatiquement par les systèmes informatiques. Elle doit être émise, transmise et reçue via une plateforme certifiée (PPF ou PDP).

Mon entreprise est-elle concernée si je suis auto-entrepreneur ?

Oui, absolument. Tous les assujettis à la TVA sont concernés, y compris les micro-entrepreneurs bénéficiant de la franchise en base. Vous devrez être en capacité de recevoir des factures électroniques dès le 1er septembre 2026 et d’émettre les vôtres au format électronique au plus tard le 1er septembre 2027. C’est une dimension importante à intégrer lorsque vous décidez de travailler en freelance .

Quelle est la différence entre e-invoicing et e-reporting ?

L’ e-invoicing (facturation électronique) concerne l’émission et la réception de factures pour les transactions entre professionnels en France (B2B). L’ e-reporting est l’obligation de transmettre à l’administration fiscale les données des transactions non couvertes par l’e-invoicing : ventes aux particuliers (B2C), transactions internationales, et données de paiement de certaines prestations.

Dois-je obligatoirement passer par une Plateforme de Dématérialisation Partenaire (PDP) ?

Non, ce n’est pas obligatoire. Vous pouvez utiliser le Portail Public de Facturation (PPF), qui sera gratuit. Cependant, une PDP peut offrir des services plus complets et une meilleure intégration avec votre modèle de facture pour un freelance ou votre ERP, ce qui peut représenter un gain de temps et d’efficacité significatif.

Quelles sont les nouvelles mentions obligatoires sur les factures ?

À partir des dates d’obligation d’émission, quatre nouvelles mentions devront figurer sur vos factures : le numéro SIREN de votre client, l’adresse de livraison si elle diffère de l’adresse de facturation, la distinction entre livraison de biens et/ou prestation de services, et l’éventuelle option pour le paiement de la TVA d’après les débits. Il est essentiel de mettre à jour vos modèles de facture et de gérer votre fiscalité en conséquence.

La loi renforce également les exigences en matière de sécurité et d’archivage. Les factures électroniques doivent garantir l’authenticité de leur origine et l’intégrité de leur contenu. Le recours à un cachet électronique qualifié est une des méthodes préconisées.

De plus, les factures établies ou reçues sous format informatique doivent être conservées sous cette forme pendant une durée de 6 ans d’un point de vue fiscal (10 ans pour le Code de commerce).

Bien que les décrets d’application sur les sanctions ne soient pas encore finalisés, le non-respect de ces obligations exposera les entreprises à des pénalités financières. Il est donc primordial de ne pas prendre cette échéance à la légère.

La généralisation de la facturation électronique est bien plus qu’une simple mise à jour réglementaire. C’est une mutation profonde qui standardise et digitalise les relations commerciales. En vous préparant dès aujourd’hui, en auditant vos processus et en choisissant les bons partenaires, vous transformerez cette obligation en une formidable opportunité d’efficacité et de croissance. Des experts-comptables comme Keobiz sont à vos côtés pour décrypter ces enjeux et vous fournir les outils adaptés, vous permettant de vous concentrer sur ce qui compte vraiment : le développement de votre activité.