Vous vous lancez dans l’entrepreneuriat et le jargon comptable vous semble aussi clair que du chinois ? C’est une impression partagée par de nombreux dirigeants. Pourtant, derrière des termes comme “actif” et “passif” se cachent des informations cruciales pour piloter votre entreprise. Comprendre ces deux notions n’est pas seulement une obligation pour établir votre bilan, c’est la clé pour évaluer la santé financière de votre projet et prendre des décisions éclairées. Loin d’être abstraites, elles racontent l’histoire de votre entreprise : d’où vient son argent et comment elle l’utilise.

Besoin d'aide dans votre compta ?

Évaluez nos tarifs et libérez-vous des contraintes comptables

Découvrez nos tarifs

Qu’est-ce que l’actif et le passif ? La photo du patrimoine de votre entreprise

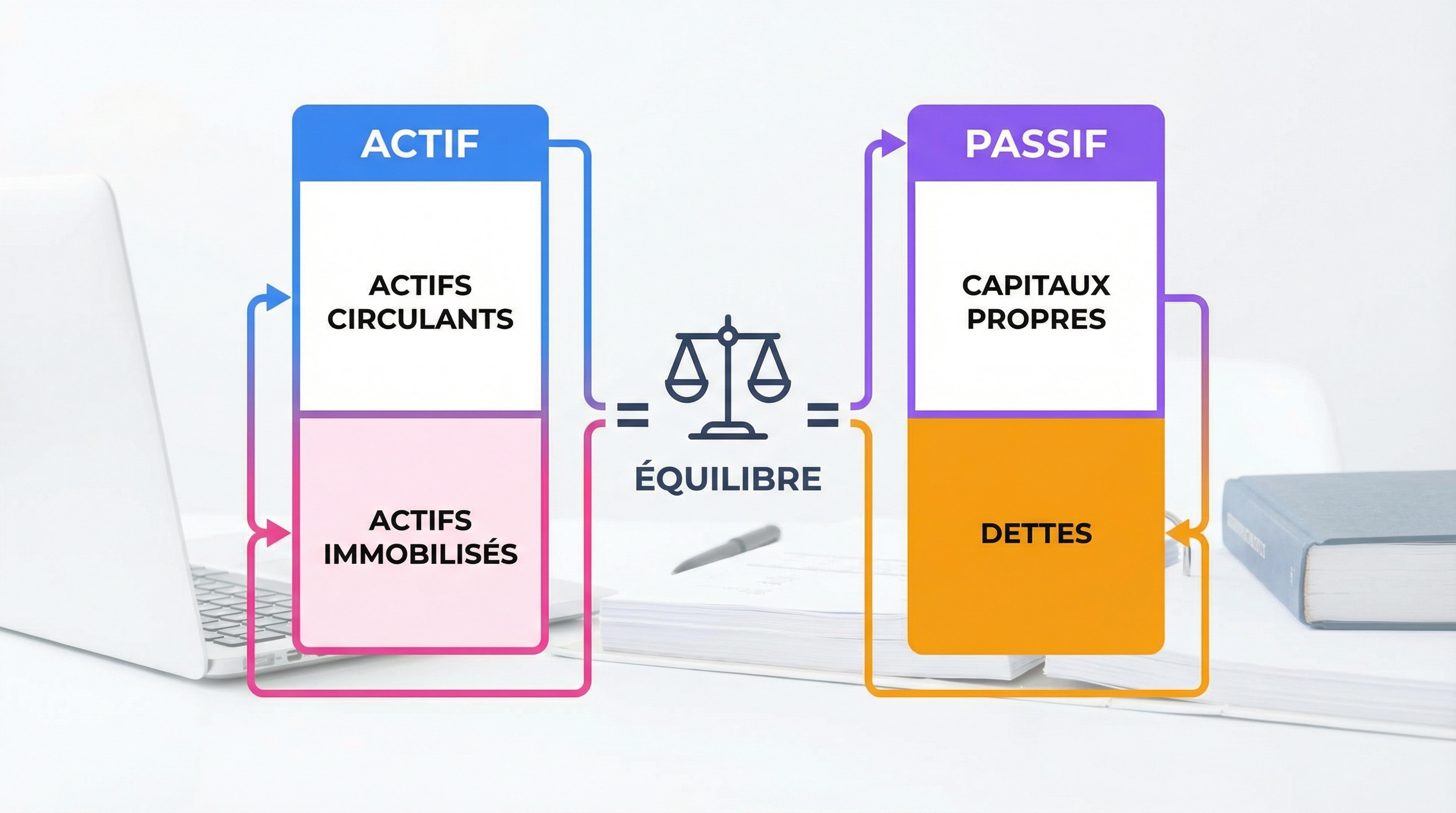

En comptabilité, l’actif et le passif sont les deux piliers de votre bilan comptable, ce document qui offre une photographie de la situation patrimoniale de votre société à un instant T. Imaginez votre bilan comme une balance à deux plateaux :

-

L’Actif (colonne de gauche) : Il représente tout ce que votre entreprise possède. C’est son patrimoine, l’ensemble des biens et droits qui ont une valeur économique positive. On parle ici des “emplois”, c’est-à-dire de la manière dont les ressources financières ont été utilisées.

-

Le Passif (colonne de droite) : Il représente tout ce que votre entreprise doit. Il détaille l’origine des fonds qui ont permis de financer l’actif. On parle ici des “ressources”, qui peuvent provenir des associés (capitaux propres) ou de tiers (dettes).

Le principe fondamental de la comptabilité en partie double impose une égalité parfaite : Total Actif = Total Passif. Cette équation est immuable. Chaque ressource inscrite au passif doit obligatoirement avoir un emploi correspondant à l’actif. Si votre entreprise emprunte 10 000 € à la banque (ressource au passif), cette somme se retrouvera sur votre compte bancaire (emploi à l’actif). L’équilibre est toujours maintenu.

L’actif du bilan : tout ce que votre entreprise possède

L’actif regroupe l’ensemble des éléments du patrimoine de l’entreprise ayant une valeur économique positive. Pour faciliter l’analyse, ces éléments sont classés par ordre de liquidité croissante, c’est-à-dire selon leur capacité à être transformés rapidement en argent. On distingue principalement deux grandes catégories.

L’actif immobilisé : les fondations durables

L’actif immobilisé comprend tous les biens et droits destinés à servir de manière durable à l’activité de l’entreprise, c’est-à-dire pour une durée supérieure à un an. Ce sont les investissements stratégiques qui constituent le socle de votre outil de production. Conformément au Plan Comptable Général (PCG), on les répartit en trois familles.

Ces actifs perdent de la valeur avec le temps et l’usure. Cette perte est constatée comptablement par le mécanisme de l’amortissement ou de la dépréciation, qui permet de refléter une image plus fidèle de leur valeur réelle.

L’actif circulant : les ressources du cycle d’exploitation

L’actif circulant, aussi appelé actif d’exploitation, regroupe les éléments qui ont vocation à être transformés en liquidités ou consommés au cours du cycle d’exploitation normal de l’entreprise, généralement sur une période inférieure à 12 mois.

Il se compose principalement de :

-

Les stocks (Classe 3) : Ils incluent les matières premières à transformer, les marchandises destinées à la revente, ou les produits finis en attente d’être vendus. Une bonne gestion des stocks est essentielle pour la rentabilité.

-

Les créances (Classe 4) : Ce sont les sommes d’argent que des tiers doivent à votre entreprise. Les plus courantes sont les créances clients (factures que vous avez émises mais pas encore encaissées). Il peut aussi s’agir de créances fiscales (un crédit de TVA par exemple) ou sociales.

-

Les disponibilités (Classe 5) : C’est l’argent immédiatement disponible. Il s’agit des soldes positifs de vos comptes bancaires et du contenu de votre caisse.

-

Les Valeurs Mobilières de Placement (VMP) : Ce sont des placements financiers à court terme réalisés pour faire fructifier un excédent de trésorerie.

À l’intérieur du bilan, les postes de l’actif sont classés du moins liquide au plus liquide. On commence par les immobilisations (un bâtiment est difficile à vendre rapidement) et on termine par les disponibilités (l’argent en banque, l’actif le plus liquide par définition).

Le passif du bilan : l’origine des ressources de l’entreprise

Le passif explique d’où proviennent les fonds qui ont permis à l’entreprise de financer tout ce qu’elle possède (son actif). Il est classé par ordre d’exigibilité, c’est-à-dire de l’argent le moins pressé à rembourser (capitaux propres) à celui qui doit l’être le plus rapidement (dettes à court terme).

Les capitaux propres : les ressources stables

Aussi appelés fonds propres, les capitaux propres représentent les ressources financières appartenant aux actionnaires ou associés. Ils constituent le socle de la stabilité financière de l’entreprise car ils n’ont pas, en principe, à être remboursés à une date précise (sauf en cas de dissolution).

Ils se décomposent en plusieurs postes :

-

Le capital social : Ce sont les apports initiaux (en argent ou en nature) réalisés par les fondateurs lors de la création de l’entreprise. Il représente une “dette” de la société envers ses propriétaires.

-

Les réserves : Il s’agit des bénéfices des années précédentes qui n’ont pas été distribués aux associés sous forme de dividendes, mais conservés dans l’entreprise pour financer sa croissance.

-

Le résultat de l’exercice : C’est le bénéfice (ou la perte) réalisé au cours de l’année comptable écoulée. S’il est positif, il augmente les capitaux propres ; s’il est négatif, il les diminue.

-

Les comptes courants d’associés : Ce sont des sommes que les associés ont prêtées à l’entreprise pour ses besoins de trésorerie.

Les dettes (ou passif externe) : les financements tiers

Cette partie du passif regroupe l’ensemble des obligations de l’entreprise envers des tiers, c’est-à-dire toutes les sommes qu’elle devra rembourser à plus ou moins court terme. On distingue :

-

Les dettes financières : Elles concernent principalement les emprunts contractés auprès des établissements bancaires.

-

Les dettes d’exploitation : Ce sont les dettes liées au cycle d’activité courant :

-

Dettes fournisseurs : Le montant des factures d’achat que vous n’avez pas encore réglées.

-

Dettes fiscales : Les impôts et taxes dus à l’État (TVA à payer, impôt sur les sociétés, etc.).

-

Dettes sociales : Les sommes dues aux organismes sociaux (URSSAF, caisses de retraite) et aux salariés (salaires à verser).

-

-

Les provisions pour risques et charges : Ce sont des passifs dont l’échéance ou le montant ne sont pas fixés de manière certaine, mais que l’entreprise anticipe (un litige avec un client, une restructuration à venir…).

Ne confondez pas le bilan avec le compte de résultat. Le bilan est une photographie du patrimoine à un instant T (ce que l’on possède et ce que l’on doit). Le compte de résultat, lui, est un film de l’activité sur une période (généralement un an), qui montre si l’entreprise a gagné ou perdu de l’argent en listant ses produits et ses charges.

Comment lire et analyser l’équilibre entre actif et passif ?

Comprendre la composition de l’actif et du passif est une chose, mais leur analyse est encore plus puissante. L’équilibre entre les masses du bilan révèle des informations clés sur la structure financière de votre société. C’est le point de départ de l’analyse des comptes annuels, qui permet d’évaluer sa solvabilité et sa liquidité.

Pour cela, on s’appuie sur des indicateurs clés issus du bilan :

Le Fonds de Roulement Net Global (FRNG) : Il mesure l’équilibre financier à long terme. Il se calcule par la différence entre les ressources stables (capitaux propres + dettes à long terme) et les emplois durables (actif immobilisé).

FRNG = Capitaux permanents – Actif immobilisé

Un FRNG positif signifie que l’entreprise finance ses investissements à long terme avec des ressources stables, ce qui est un signe de bonne santé.

Le Besoin en Fonds de Roulement (BFR) : Il représente le montant qu’une entreprise doit financer pour couvrir le besoin financier résultant des décalages de trésorerie de son cycle d’exploitation (payer ses fournisseurs avant d’être payé par ses clients).

BFR = Actif circulant (hors disponibilités) – Passif circulant

Maîtriser son BFR est vital pour éviter les tensions de trésorerie.

La Trésorerie Nette (TN) : Elle est le résultat final de l’équilibre financier et représente l’argent réellement disponible.

TN = FRNG – BFR ou TN = Disponibilités – Dettes financières à court terme

Analyser ces ratios peut vite devenir technique. C’est là que l’accompagnement par un expert-comptable prend tout son sens. Chez Keobiz, nous mettons à votre disposition un cockpit de gestion en temps réel qui traduit ces données complexes en indicateurs clairs. Votre chargé de mission dédié vous aide à les interpréter pour que vous puissiez vous concentrer sur le pilotage stratégique de votre activité, sans vous noyer dans les chiffres.

L’impact des opérations courantes sur le bilan

Chaque opération réalisée par l’entreprise modifie la structure de son bilan, tout en respectant toujours l’égalité Actif = Passif.

Ces mouvements constants montrent que le bilan est un document vivant. Un suivi régulier, facilité par des outils de comptabilité en temps réel, est donc indispensable pour une gestion proactive.

Loin d’être un simple exercice administratif, la maîtrise des concepts d’actif et de passif vous donne une vision claire de la structure de votre patrimoine et de vos financements. C’est une boussole indispensable pour naviguer dans le monde des affaires, anticiper les besoins de trésorerie et dialoguer avec vos partenaires financiers. En vous appuyant sur des outils modernes et l’expertise d’un cabinet comme Keobiz, vous transformez cette obligation comptable en un véritable atout stratégique pour assurer la pérennité et la croissance de votre entreprise.

FAQ – Vos questions sur l’actif et le passif

Pourquoi l’actif est-il toujours égal au passif ?

L’égalité Actif = Passif est le principe de base de la comptabilité en partie double. Elle s’explique par la logique même du bilan : le passif montre d’où viennent les ressources financières (capital, emprunts…), tandis que l’actif montre comment ces ressources sont utilisées (achat de machines, stock, argent en banque…). Chaque euro de ressource a forcément un emploi, il est donc impossible d’avoir un déséquilibre.

Quelle est la différence entre une charge et un actif ?

C’est une distinction fondamentale. Un actif est une dépense qui apporte un avantage économique futur à l’entreprise sur plus d’un an (ex: une machine qui va produire pendant 5 ans). Une charge, quant à elle, est une dépense consommée au cours de l’exercice comptable et qui n’apporte pas d’avantage futur (ex: une facture d’électricité, le salaire d’un employé). Les actifs figurent au bilan, les charges au compte de résultat.

Le capital social est au passif, est-ce une erreur ?

Non, ce n’est pas une erreur et c’est une question très pertinente. Juridiquement, l’entreprise est une personne morale distincte de ses associés. L’argent qu’ils apportent (le capital social) est donc considéré comme une dette que l’entreprise a envers eux. C’est une dette “non exigible” à court terme, mais une dette tout de même, ce qui explique sa place au passif, dans les capitaux propres.

Comment un expert-comptable peut-il m’aider avec mon bilan ?

L’expert-comptable va bien au-delà de la simple saisie des chiffres. Chez Keobiz, notre rôle est triple :

-

Garantir la conformité : Nous assurons que votre bilan est juste et conforme aux normes comptables et fiscales.

-

Analyser et interpréter : Votre chargé de mission dédié vous aide à lire entre les lignes, à comprendre ce que les chiffres disent de la santé de votre entreprise (solvabilité, rentabilité, etc.).

-

Conseiller : Nous transformons cette analyse en conseils stratégiques pour optimiser votre gestion, préparer un bilan prévisionnel pour une demande de financement ou améliorer votre BFR. Vous gagnez en temps, en sérénité et en performance.