Vous clôturez votre exercice comptable et entendez parler d’« extourne », de « contre-passation » ou d’« écritures à l’envers » ? Loin d’être un jargon réservé aux initiés, cette opération est une pratique courante et essentielle pour garantir la fiabilité de vos comptes. Mais en quoi consiste-t-elle exactement et comment la réaliser sans se tromper ?

L’extourne est une méthode comptable qui assure que chaque charge et chaque produit est bien rattaché à l’exercice auquel il appartient. C’est une démarche logique qui permet de corriger, d’ajuster et de présenter une image fidèle de la santé financière de votre entreprise, année après année.

Qu’est-ce qu’une extourne comptable ? Définition et principe

En comptabilité, une extourne est une écriture qui annule une autre écriture en enregistrant exactement la même opération, mais en sens inverse. On l’appelle aussi “contre-passation”. Concrètement, si un compte a été débité, il sera crédité du même montant, et inversement.

Définition simple : annuler sans effacer

Il est crucial de comprendre qu’une extourne ne supprime pas l’écriture d’origine. Elle vient la neutraliser. Les deux opérations (l’initiale et son extourne) restent visibles dans le grand livre, ce qui garantit une traçabilité totale des mouvements, un point essentiel en cas de contrôle fiscal.

Cette méthode s’oppose à la suppression pure et simple d’une écriture, qui est une pratique interdite en comptabilité car elle rompt la piste d’audit. L’extourne permet donc de corriger le tir tout en maintenant un historique clair et transparent des ajustements effectués.

Le principe fondamental : l’indépendance des exercices

L’utilité principale de l’extourne découle d’un des piliers de la comptabilité d’entreprise : le principe de séparation (ou d’indépendance) des exercices. Ce principe exige que chaque exercice comptable (généralement de 12 mois) ne contienne que les charges et les produits qui lui sont propres.

Par exemple, si vous payez en décembre N une prime d’assurance qui couvre une période allant jusqu’à septembre N+1, une partie de cette charge ne concerne pas l’exercice N. Les écritures de régularisation et leur extourne permettent d’affecter correctement cette charge sur les deux exercices concernés, assurant ainsi que le bilan comptable de l’année N ne soit pas faussé.

C’est donc un outil indispensable pour produire des comptes annuels fiables et conformes aux normes du Plan Comptable Général.

Pourquoi et quand réaliser une extourne ?

L’extourne est principalement utilisée dans deux situations : pour neutraliser les écritures de régularisation de fin d’année et pour corriger des erreurs de saisie.

Les écritures de régularisation à la clôture de l’exercice

À la fin de chaque exercice, lors des “travaux d’inventaire”, des écritures de régularisation sont passées pour respecter le principe d’indépendance des exercices. La quasi-totalité de ces écritures doit être extournée au premier jour de l’exercice suivant.

Les écritures les plus fréquemment concernées sont :

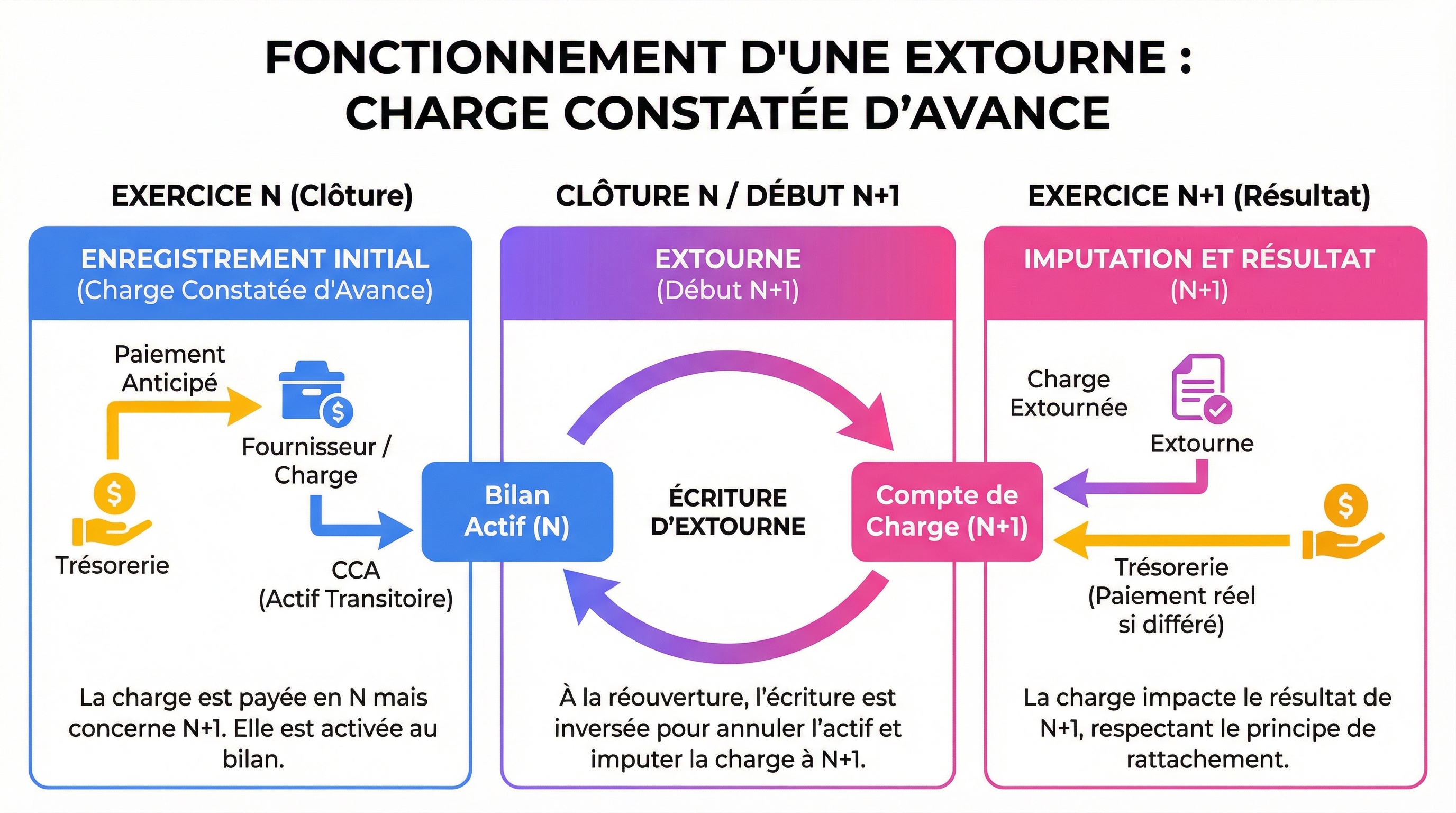

- Les Charges Constatées d’Avance (CCA) : des charges payées sur l’exercice N mais qui concernent en partie ou en totalité l’exercice N+1 (ex: assurance, loyer, abonnement annuel).

- Les Produits Constatés d’Avance (PCA) : des produits facturés et encaissés en N mais qui correspondent à une prestation qui sera réalisée en N+1.

- Les Factures Non Parvenues (FNP) : des biens ou services reçus en N pour lesquels la facture du fournisseur n’arrivera qu’en N+1.

- Les Factures à Établir (FAE) : des biens ou services livrés au client en N mais pour lesquels la facture ne sera émise qu’en N+1.

- Les Charges à Payer (CAP) : des charges connues à la clôture mais dont le montant exact ou l’échéance n’est pas encore fixé (ex: intérêts sur emprunts, charges sociales).

- Les Produits à Recevoir (PAR) : des produits acquis par l’entreprise mais pour lesquels la pièce justificative n’a pas encore été établie.

Toutes ces écritures, passées au dernier jour de l’exercice (par exemple le 31/12/N), sont systématiquement contre-passées au premier jour de l’exercice suivant (le 01/01/N+1).

La correction d’erreurs

L’extourne est également une méthode propre pour corriger des erreurs, comme la saisie d’une facture en double. Plutôt que de chercher à supprimer l’enregistrement, le comptable va extourner l’écriture erronée. Cette approche est similaire à l’émission d’un avoir pour annuler une facture : elle annule l’impact financier tout en conservant une trace de l’opération initiale et de sa correction.

Comment comptabiliser une extourne ? Exemples concrets

Le passage d’une extourne est un processus simple mais qui demande de la rigueur. Il s’agit de reprendre l’écriture initiale et d’inverser les colonnes débit et crédit.

Cas pratique 1 : Les Charges Constatées d’Avance (CCA)

Imaginons que votre entreprise clôture ses comptes le 31 décembre. Le 1er octobre 2024, vous payez votre prime d’assurance annuelle de 1 200 € HT. Cette prime couvre la période du 01/10/2024 au 30/09/2025.

1. Écriture de régularisation au 31/12/2024

Sur les 1 200 €, seuls 3 mois concernent 2024 (octobre, novembre, décembre). Les 9 autres mois concernent 2025. Il faut donc “sortir” la charge de 2024.

Montant à régulariser : 1 200 € x (9 / 12) = 900 €.

2. Écriture d’extourne au 01/01/2025

Au premier jour de l’exercice suivant, on passe l’écriture inverse pour “réintégrer” la charge de 900 € sur l’exercice 2025, qui est le bon exercice pour la supporter.

Cas pratique 2 : Les Factures à Établir (FAE)

Votre entreprise a réalisé une prestation de service en décembre 2024 pour un montant de 5 000 € HT. Cependant, pour des raisons administratives, la facture ne sera envoyée au client qu’en janvier 2025.

1. Écriture de régularisation au 31/12/2024

Le produit de cette vente doit être rattaché à 2024, car la prestation a bien été effectuée cette année-là.

2. Écriture d’extourne au 01/01/2025

On extourne cette écriture pour que la comptabilité de 2025 soit “propre” avant l’enregistrement de la facture réelle.

Ainsi, lorsque la vraie facture sera émise en janvier 2025 et comptabilisée (débit du 411 Clients, crédit du 706 Prestations de services), l’impact sur le compte de produits sera correct, car l’extourne aura annulé la reconnaissance anticipée.

Bonnes pratiques pour une gestion rigoureuse des extournes

Une mauvaise gestion des extournes peut entraîner des soldes de comptes erronés et fausser le résultat de l’exercice. Oublier de contre-passer une écriture ou le faire dans le mauvais sens sont des erreurs courantes.

L’importance d’un suivi méthodique

Pour éviter les oublis, la meilleure pratique consiste à isoler les écritures à extourner. La plupart des comptables créent un journal comptable spécifique, souvent appelé “Journal d’Opérations Diverses de fin d’année” ou “Journal d’extourne”.

À l’ouverture du nouvel exercice, il suffit alors d’éditer ce journal et de contre-passer systématiquement toutes les écritures qu’il contient. Cette organisation minimise le risque d’erreurs et assure un suivi exhaustif.

L’automatisation via les logiciels comptables

Les logiciels comptables modernes simplifient grandement ce processus. Chez Keobiz, nous équipons nos clients d’outils performants comme Pennylane, qui permettent souvent de marquer une écriture comme “à extourner”. Le logiciel peut alors générer automatiquement les contre-passations au premier jour de l’exercice suivant. Cette automatisation est un gain de temps précieux et une sécurité supplémentaire pour fiabiliser la tenue de votre comptabilité financière.

Pour sécuriser vos clôtures annuelles, mettez en place une checklist simple

- Listez toutes vos écritures de régularisation (CCA, PCA, FNP, FAE…) dans un document de suivi.

- Utilisez un journal comptable dédié pour les enregistrer.

- Le premier jour du nouvel exercice, programmez une tâche pour extourner l’intégralité de ce journal.

Cette routine simple mais efficace vous évitera bien des oublis et garantira la cohérence de vos comptes d’une année sur l’autre.

En définitive, l’extourne comptable n’est pas une complication, mais une solution logique pour assurer l’exactitude des comptes annuels. Correctement maîtrisée, elle devient un automatisme de bonne gestion qui renforce la fiabilité de l’information financière de votre entreprise. Se faire accompagner par un expert-comptable permet de sécuriser ces opérations et de se concentrer sereinement sur son cœur de métier.

FAQ sur l’extourne comptable

Qu’est-ce qu’une contre-passation ?

Contre-passation est un synonyme parfait d’extourne. Les deux termes désignent la même opération comptable : enregistrer une écriture en sens inverse pour en annuler les effets, sans la supprimer de l’historique comptable.

Peut-on supprimer une écriture au lieu d’extourner ?

Non, il est formellement interdit de supprimer une écriture comptable. Le principe d’intangibilité du bilan et la nécessité de conserver une piste d’audit fiable l’empêchent. Une erreur doit toujours être corrigée par une nouvelle écriture, le plus souvent une extourne, qui laisse une trace claire de la correction.

Toutes les entreprises doivent-elles faire des extournes ?

Non, principalement les entreprises soumises à la comptabilité d’engagement (la majorité des sociétés commerciales) qui réalisent des écritures de régularisation en fin d’exercice. Les entreprises en comptabilité de trésorerie (comme les professions libérales en BNC) sont rarement concernées, car leur comptabilité se base sur les flux financiers réels (encaissements et décaissements).

Que se passe-t-il si on oublie d’extourner une écriture ?

L’oubli d’une extourne peut avoir des conséquences significatives. Par exemple, oublier d’extourner une Charge Constatée d’Avance (CCA) conduira à ne pas comptabiliser cette charge sur le bon exercice. Le résultat de l’exercice N sera correct, mais celui de N+1 sera artificiellement gonflé (car une charge manquera), ce qui peut fausser le calcul de l’impôt sur les sociétés et donner une image erronée de la performance.