La SASU immobilière est une SAS unipersonnelle dont l’objet est l’activité immobilière : les biens appartiennent à la société, offrant une séparation nette entre patrimoine professionnel et personnel.

Elle convient à l’investisseur solo pour son autonomie, sa souplesse (location nue, meublée, saisonnière, achat‑revente, promotion) et une gouvernance légère ; capital possible à 1€ mais mieux de prévoir un capital crédible.

Par défaut soumise à l’Impôt sur les Sociétés, la SASU permet l’amortissement et la déduction large des charges (intérêts, travaux, frais d’acquisition), avec IS à 15 % jusqu’à 42 500 € puis 25 % au‑delà, mais expose au risque de double imposition lors de distribution de dividendes (PFU 30 % par défaut).

Le Président rémunéré est affilié au régime général (assimilé‑salarié) : protection sociale proche d’un salarié mais cotisations élevées (≈80 % du net), d’où l’arbitrage stratégique entre salaire (déductible) et dividendes (non déductibles, sans droits sociaux).

La création exige formalités strictes (statuts précis, dépôt du capital, annonce légale, immatriculation) et obligations comptables (comptabilité d’engagement, comptes annuels, dépôt au greffe) ; prévoir frais de greffe, JAL et, si apport en nature >30 000 €, commissaire aux apports — l’accompagnement d’un expert‑comptable est recommandé.

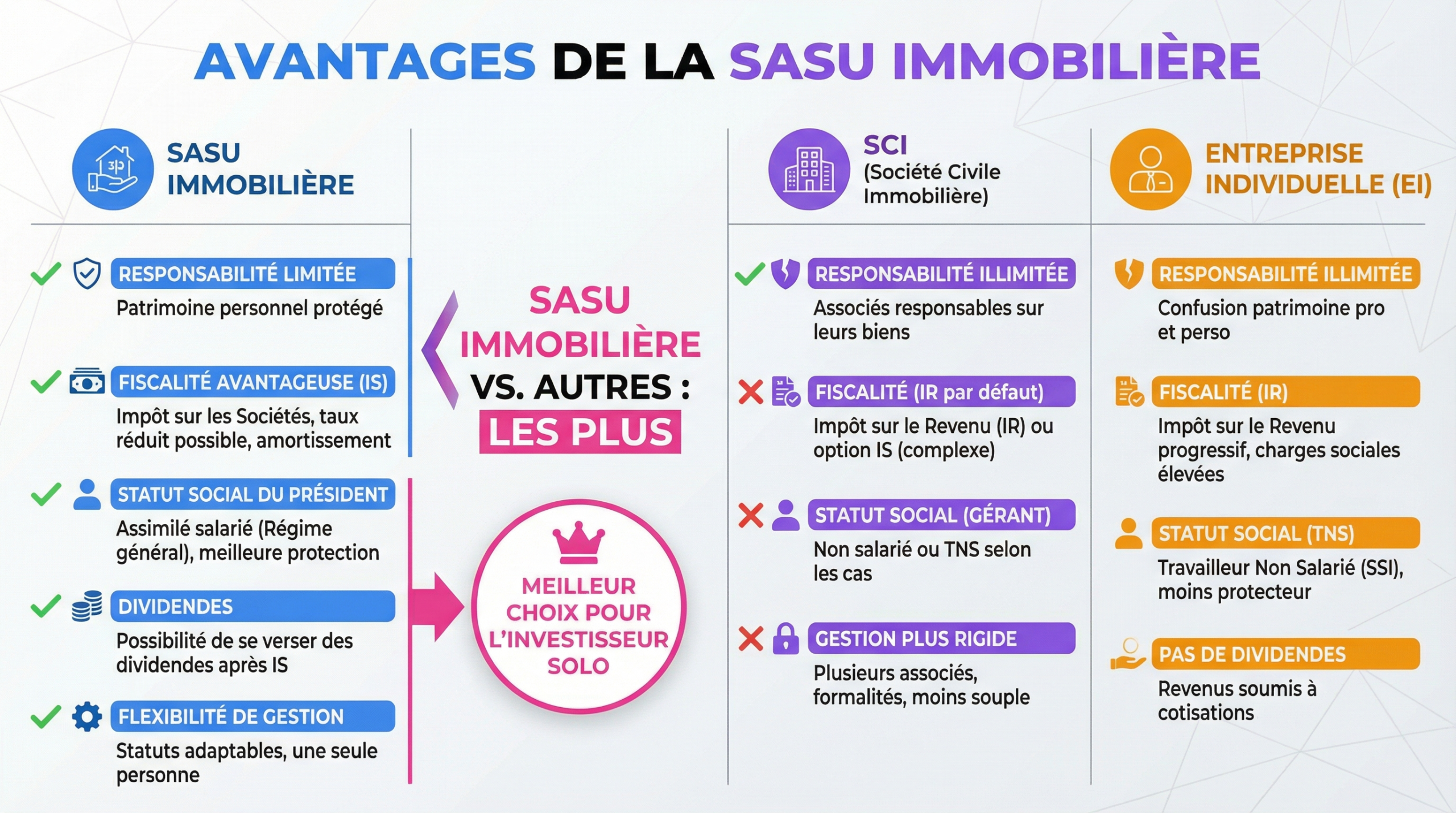

Vous envisagez d’investir seul dans l’immobilier, mais la SCI vous semble trop contraignante et l’entreprise individuelle trop risquée ? La Société par Actions Simplifiée Unipersonnelle (SASU) se présente comme une solution juridique puissante et flexible, particulièrement adaptée aux projets immobiliers ambitieux. Alliant protection patrimoniale et souplesse de gestion, cette structure offre un cadre robuste pour acquérir, gérer et développer un portefeuille de biens.

Cependant, son fonctionnement, notamment sur le plan fiscal et social, comporte des subtilités qu’il est crucial de maîtriser. De la fiscalité à l’impôt sur les sociétés à la protection sociale du dirigeant, chaque aspect doit être analysé pour construire une stratégie patrimoniale pérenne et optimisée.

Qu’est-ce que la SASU immobilière et pourquoi la choisir ?

La SASU immobilière n’est pas un statut juridique distinct, mais une SASU classique dont l’objet social est spécifiquement dédié à des activités immobilières. Composée d’un seul associé unique, qui peut également être le Président, elle constitue une société commerciale à part entière. Cette nature commerciale est sa principale force et sa plus grande différence avec la SCI, de nature civile.

Concrètement, la SASU peut acheter un ou plusieurs biens immobiliers. Ces biens deviennent alors des actifs appartenant à la société, et non à vous directement. Cette distinction est fondamentale : elle permet de créer une véritable séparation entre votre patrimoine personnel et votre patrimoine professionnel.

Les avantages clés pour l’investisseur solo

Opter pour ce montage juridique offre plusieurs bénéfices stratégiques pour un investisseur qui souhaite piloter seul son projet.

Investir en toute autonomie : Contrairement à la SCI qui exige au minimum deux associés, la SASU permet de se lancer seul. Vous êtes le seul maître à bord et prenez toutes les décisions stratégiques sans avoir à convoquer d’assemblée générale ou à composer avec des avis divergents.

Protection du patrimoine personnel : Votre responsabilité est limitée au montant de vos apports au capital social. En cas de difficultés financières de la société, vos biens personnels (résidence principale, épargne, etc.) sont protégés. Les créanciers ne peuvent se retourner que contre les actifs de la SASU.

Une grande flexibilité d’activités : Sa nature commerciale autorise un large spectre d’opérations immobilières. Vous pouvez non seulement faire de la location (nue ou meublée), mais aussi des activités d’achat-revente de manière habituelle, ce qui est interdit en SCI. Cela ouvre la voie à des stratégies de marchand de biens ou de promotion immobilière.

Une gouvernance souple et évolutive : La loi impose simplement la nomination d’un Président. L’associé unique peut assumer ce rôle. Les statuts peuvent être rédigés avec une grande liberté pour organiser le fonctionnement de la société. De plus, si vous souhaitez un jour vous associer, la transformation de la SASU en SAS est une formalité simple et rapide.

Un capital social accessible : La création d’une SASU immobilière est possible avec un capital social d’un euro seulement. Il est toutefois recommandé de prévoir un capital plus conséquent pour renforcer la crédibilité de la société auprès des banques.

Les activités immobilières possibles en SASU

Grâce à son objet social commercial, la SASU est un véhicule d’investissement polyvalent. Voici les principales activités que vous pouvez y exercer :

Location nue : Gestion de biens immobiliers non meublés.

Location meublée : Y compris sous le régime LMNP (Loueur en Meublé Non Professionnel) ou LMP, qui est par nature une activité commerciale.

Location saisonnière : Gestion de locations de courte durée.

Achat-revente : Acquisition de biens en vue de les revendre pour réaliser une plus-value, avec ou sans travaux. C’est l’activité de marchand de biens.

Construction-vente : Construction d’immeubles en vue de leur vente immédiate.

Il est possible de créer votre SASU en apportant un bien immobilier que vous possédez déjà. Cet “apport en nature” doit être évalué par un commissaire aux apports si sa valeur dépasse 30 000 € ou la moitié du capital social. Le bien devient alors la propriété de la société.

Fiscalité et régime social : le cœur de la stratégie patrimoniale

Le choix de la SASU immobilière a des conséquences directes et structurantes sur la fiscalité de vos revenus et la protection sociale du dirigeant. C’est un point central qui doit guider votre décision.

L’Impôt sur les Sociétés (IS) : un régime par défaut aux multiples facettes

Par défaut, une SASU immobilière est soumise à l’Impôt sur les Sociétés (IS). Contrairement à d’autres formes de sociétés, elle ne peut généralement pas opter pour l’Impôt sur le Revenu (IR) lorsque son activité principale est la gestion de son propre patrimoine immobilier (comme la location nue).

Le fonctionnement de l’IS est le suivant : la société est imposée sur son bénéfice net. Ce bénéfice est calculé après déduction de toutes les charges liées à l’activité.

Le pouvoir de l’amortissement

L’un des plus grands avantages de l’IS en immobilier est la possibilité d’amortir le bien. L’amortissement est une charge comptable qui correspond à la perte de valeur théorique du bien immobilier due à son usure et au temps. Cette charge, bien que non décaissée (vous ne la payez pas réellement), vient diminuer votre résultat imposable. Sur un bien de 200 000 €, un amortissement sur 25 ans permet de déduire 8 000 € de charges chaque année, réduisant d’autant votre impôt sur les sociétés.

En plus de l’amortissement, vous pouvez déduire toutes les autres charges :

Les frais d’acquisition (notaire, agence)

Les intérêts d’emprunt

Les travaux d’entretien et de réparation

La taxe foncière

Les frais de gestion et d’assurance

La rémunération du Président

Le bénéfice est ensuite taxé à un taux réduit de 15 % jusqu’à 42 500 €, puis au taux normal de 25 % au-delà.

La double imposition et la gestion des revenus (rémunération vs dividendes)

Un inconvénient souvent cité est la “double imposition”.

Première imposition : La société paie l’IS sur ses bénéfices.

Seconde imposition : Si l’associé unique décide de se verser les bénéfices restants sous forme de dividendes, il sera personnellement imposé sur ces revenus.

Les dividendes sont soumis par défaut au Prélèvement Forfaitaire Unique (PFU ou “flat tax”) de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). L’associé peut opter pour le barème progressif de l’IR si cela est plus avantageux pour lui.

Pour se rémunérer, l’associé unique et Président a donc deux options principales, dont l’impact fiscal et social est très différent :

Se verser un salaire : La rémunération est une charge déductible pour la société, ce qui réduit son bénéfice imposable à l’IS. Le Président paie des cotisations sociales sur ce salaire, mais bénéficie en retour d’une protection sociale complète.

Se verser des dividendes : Les dividendes ne sont pas une charge déductible. Ils sont versés après le paiement de l’IS. Ils sont soumis à la flat tax de 30 % mais n’ouvrent aucun droit social.

L’optimisation de l’arbitrage entre salaire et dividendes est une question stratégique à aborder avec un expert-comptable.

Le statut social protecteur mais coûteux du Président

Lorsqu’il est rémunéré, le Président de SASU est affilié au régime général de la Sécurité sociale en tant qu’« assimilé-salarié ». Il bénéficie d’une protection sociale quasiment identique à celle d’un salarié cadre :

Assurance maladie et maternité

Indemnités journalières en cas d’arrêt de travail

Retraite de base et complémentaire

Assurance accidents du travail

La seule grande différence est l’absence de cotisation à l’assurance chômage. En contrepartie de cette protection élevée, les cotisations sociales sont importantes, représentant environ 80 % du salaire net versé.

Le statut d’assimilé-salarié est très protecteur, mais son coût est bien plus élevé que celui d’un Travailleur Non Salarié (TNS), comme le gérant majoritaire d’EURL, dont les cotisations s’élèvent à environ 45 % de la rémunération nette. Ce surcoût doit être intégré dans votre business plan.

Création et gestion : les étapes pratiques pour lancer votre projet

La mise en place d’une SASU immobilière requiert de suivre un formalisme précis. Une fois créée, sa gestion implique des obligations comptables et administratives plus lourdes que celles d’une SCI.

Les démarches de constitution de la SASU

La création de votre société se déroule en plusieurs étapes clés :

Rédaction des statuts : C’est l’acte fondateur. Ils doivent mentionner l’objet social de manière précise (gestion, location, achat-revente de biens immobiliers), le montant du capital social, l’adresse du siège, etc.

Constitution et dépôt du capital social : Les fonds (apport en numéraire) doivent être déposés sur un compte bloqué au nom de la société en formation. Si vous apportez un bien (apport en nature), un acte notarié et l’intervention d’un commissaire aux apports peuvent être nécessaires.

Publication d’une annonce légale : Un avis de constitution doit être publié dans un journal d’annonces légales (JAL) du département du siège social.

Immatriculation de la société : Le dossier complet (statuts, attestation de dépôt de fonds, attestation de parution, formulaire M0, etc.) doit être déposé sur le site du guichet unique des formalités des entreprises pour obtenir l’immatriculation au Registre du Commerce et des Sociétés (RCS) et votre extrait Kbis.

Ces démarches peuvent sembler complexes et la moindre erreur peut entraîner un rejet du dossier. C’est pourquoi nous vous accompagnons gratuitement dans la création de votre SASU, de la rédaction des statuts à l’immatriculation finale.

Obligations comptables et administratives

La SASU, en tant que société commerciale, est soumise à des obligations comptables strictes :

Tenue d’une comptabilité d’engagement : Vous devez enregistrer toutes les créances et les dettes, même si elles n’ont pas encore été payées ou encaissées.

Établissement des comptes annuels : À la fin de chaque exercice, vous devez produire un bilan, un compte de résultat et une annexe.

Dépôt des comptes au greffe : Ces comptes annuels doivent être approuvés par l’associé unique puis déposés au greffe du tribunal de commerce.

Déclarations fiscales : Vous devez gérer les déclarations de TVA (si applicable), la liasse fiscale pour l’IS, la CFE, etc.

Le suivi rigoureux de ces obligations est indispensable pour éviter les sanctions. Un expert-comptable spécialisé dans le secteur de l’immobilier est un partenaire essentiel pour optimiser votre fiscalité, assurer votre conformité et vous permettre de vous concentrer sur le développement de votre patrimoine.

En définitive, la SASU immobilière est un outil de structuration patrimoniale puissant pour l’investisseur solo qui cherche à la fois flexibilité et sécurité. Sa fiscalité à l’IS, bien que paraissant complexe avec sa double imposition, offre de réels leviers d’optimisation comme l’amortissement et la déduction des charges. Cependant, elle impose une rigueur administrative et un coût social pour le dirigeant qui ne doivent pas être sous-estimés. Ce montage est idéal pour un projet mûrement réfléchi, visant le long terme et nécessitant un cadre professionnel et évolutif.

FAQ – SASU Immobilière

FAQ :

Quelle est la principale différence entre une SASU immobilière et une SCI ?

La différence fondamentale réside dans leur nature juridique et fiscale. La SASU est une société commerciale, idéale pour l’achat-revente et la location meublée, et est soumise par défaut à l’Impôt sur les Sociétés (IS). LaSCI (Société Civile Immobilière)est une société civile, principalement destinée à la gestion patrimoniale et à la location nue, et soumise par défaut à l’Impôt sur le Revenu (IR). De plus, la SASU peut être créée par une seule personne, alors que la SCI nécessite au moins deux associés.

Puis-je utiliser une SASU immobilière pour acheter ma résidence principale ?

Techniquement, oui, mais c’est fortement déconseillé. L’achat de la résidence principale via une société commerciale comme la SASU peut entraîner des complications fiscales importantes. L’administration fiscale pourrait considérer que vous vous octroyez un avantage en nature (le fait de loger gratuitement dans un bien de la société), qui serait alors imposable. Ce montage est généralement inefficace et risqué pour un usage personnel.

Quel est le coût réel pour créer une SASU immobilière ?

Bien que le capital social puisse être de 1€, il faut prévoir des frais administratifs incompressibles : les frais de greffe (environ 40 €), la publication de l’annonce légale (environ 150 €) et potentiellement les honoraires d’un professionnel pour la rédaction des statuts et l’accompagnement (qui peuvent varier). Si vous apportez un bien immobilier, il faut ajouter les frais de notaire et les honoraires du commissaire aux apports. En passant par nos services, la prestation d’accompagnement à la création est offerte.