Vous disposez d’un excédent de trésorerie et vous vous demandez comment le faire fructifier sans l’immobiliser sur le long terme ? Les Valeurs Mobilières de Placement (VMP) sont probablement la solution que vous cherchez. Mais au-delà de l’opportunité financière, leur traitement comptable peut vite devenir un casse-tête. Comment les enregistrer à l’achat, comment gérer leurs revenus et, surtout, comment comptabiliser leur cession sans commettre d’erreur ?

Ce guide pratique vous détaille toutes les étapes de la comptabilisation des VMP selon les règles du Plan Comptable Général (PCG), y compris les évolutions à venir. De la définition aux écritures pas à pas, maîtrisez cet outil essentiel à une gestion de trésorerie optimisée.

Qu’est-ce qu’une Valeur Mobilière de Placement (VMP) ?

Les Valeurs Mobilières de Placement sont des titres financiers qu’une entreprise acquiert dans le but de réaliser un gain à brève échéance. L’intention n’est pas de conserver ces titres durablement ni d’exercer une influence sur la société émettrice, mais bien d’optimiser un surplus de trésorerie. Elles sont par nature très liquides, c’est-à-dire qu’elles peuvent être achetées ou vendues très rapidement sur les marchés financiers.

Cette caractéristique les distingue fondamentalement des titres de participation, qui sont acquis dans une optique stratégique de long terme, visant à établir un lien durable et à exercer un contrôle ou une influence notable sur une autre entité. En règle générale, une participation inférieure à 10 % du capital d’une autre société est présumée être une VMP, sauf preuve d’une intention stratégique différente.

Les principaux objectifs des VMP

- Optimiser la gestion de trésorerie : Plutôt que de laisser des liquidités “dormir” sur un compte courant, les VMP permettent de les faire travailler et de générer un rendement.

- Maximiser le rendement à court terme : L’objectif est de générer une plus-value rapide grâce aux fluctuations du marché ou à la perception de revenus (intérêts, dividendes).

- Bénéficier d’une liquidité élevée : En cas de besoin de trésorerie imprévu, les VMP peuvent être cédées très facilement, souvent du jour au lendemain, pour reconstituer des liquidités.

Les différents types de VMP

- Les actions : Ce sont des titres de propriété d’une partie du capital d’une société. En les détenant, l’entreprise peut percevoir des dividendes et espérer une plus-value à la revente. Elles présentent un risque plus élevé en raison de la volatilité des marchés boursiers.

- Les obligations : Il s’agit de titres de créance émis par une entreprise ou un État. En achetant une obligation, l’entreprise prête de l’argent en échange d’une rémunération sous forme d’intérêts (appelés coupons) et du remboursement du capital à une date fixée (l’échéance). Elles sont généralement considérées comme moins risquées que les actions.

- Les parts d’OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) : Ces fonds (SICAV, FCP) permettent de mutualiser les capitaux de plusieurs investisseurs dans un portefeuille diversifié d’actions, d’obligations et d’autres actifs financiers. Cette solution offre une gestion professionnelle et une bonne répartition des risques, idéale pour les entreprises qui ne souhaitent pas gérer leurs placements en direct.

Besoin d'aide dans votre compta ?

Évaluez nos tarifs et libérez-vous des contraintes comptables

Découvrez nos tarifs

Le traitement comptable des VMP selon le Plan Comptable Général (PCG)

La correcte comptabilisation de vos opérations financières est cruciale pour refléter une image fidèle de la santé de votre entreprise. Les VMP, en tant qu’actifs financiers, suivent des règles précises définies par le PCG.

Les comptes à utiliser pour l’enregistrement des VMP

Les VMP sont enregistrées dans des comptes de classe 5, “Comptes financiers”, car elles sont considérées comme des actifs très liquides, proches de la trésorerie. Le PCG prévoit une nomenclature spécifique pour les distinguer selon leur nature :

- 501 – Parts dans des entreprises liées

- 502 – Actions propres

- 503 – Actions

- 504 – Autres titres conférant un droit de propriété

- 505 – Obligations et bons émis par la société et rachetés par elle

- 506 – Obligations

- 507 – Bons du Trésor et bons de caisse à court terme

- 508 – Autres VMP et créances assimilées

- 509 – Versements restant à effectuer sur VMP non libérées

Positionnement dans le bilan

Dans l’analyse financière, les VMP occupent une place stratégique. Elles figurent à l’actif du bilan comptable, plus précisément dans la catégorie des actifs circulants hors exploitation.

Un bilan fonctionnel reclasse les éléments du bilan comptable pour analyser la structure financière de l’entreprise en termes d’emplois (investissements, exploitation, trésorerie) et de ressources (financement permanent, dettes). Dans ce cadre, les VMP sont des emplois circulants. Si elles sont extrêmement liquides et sans risque de variation de valeur significatif, elles peuvent être assimilées à de la trésorerie active. Pour une analyse approfondie, consultez notre guide sur le bilan fonctionnel.

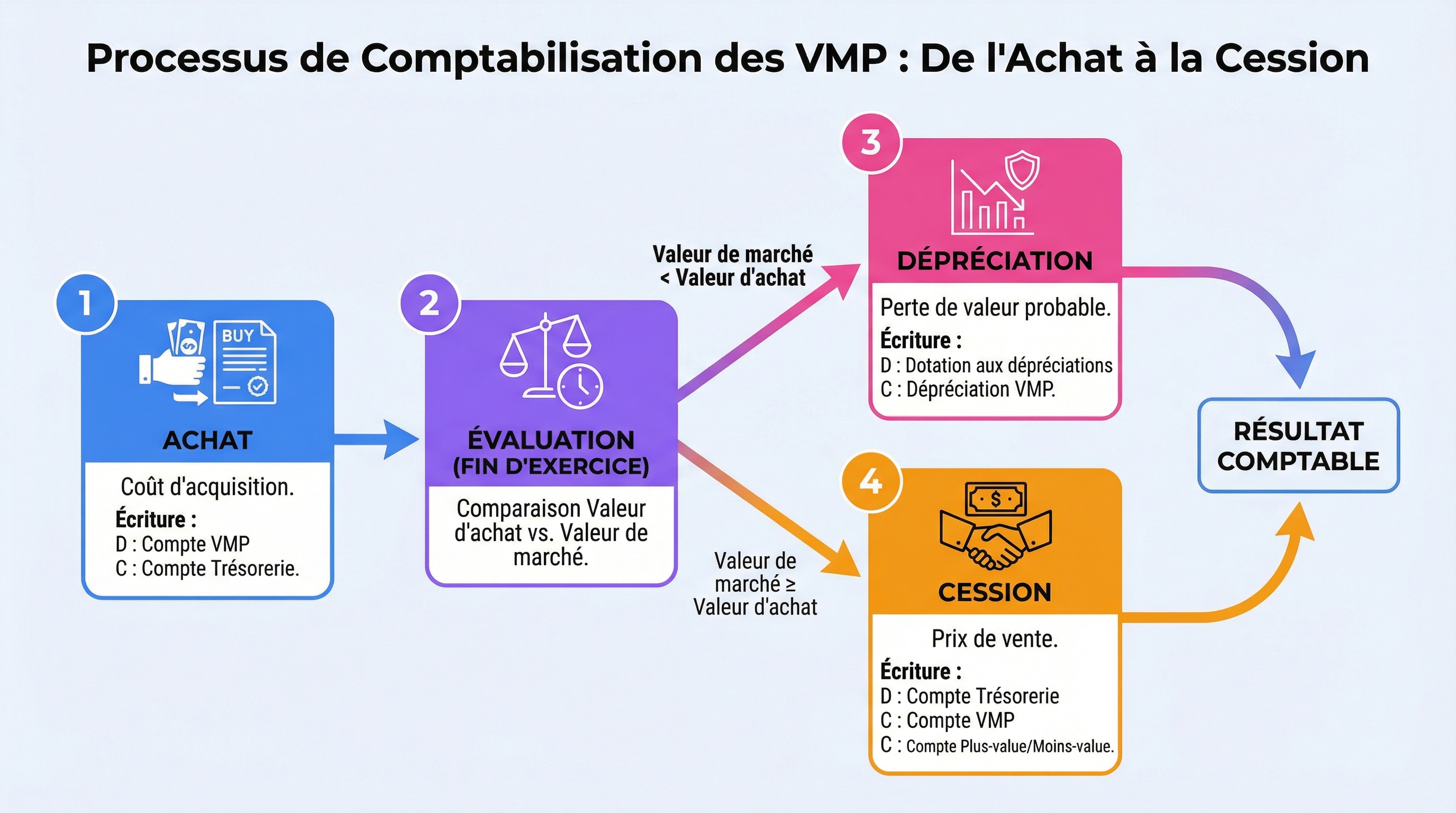

Les écritures comptables des VMP : guide pratique pas à pas

Passons maintenant à la pratique avec des exemples concrets d’écritures comptables pour chaque étape du cycle de vie d’une VMP.

1. L’acquisition des VMP

Lors de l’achat, les VMP sont enregistrées à leur coût d’acquisition, qui inclut le prix d’achat ainsi que tous les frais accessoires directement liés à l’opération (frais de courtage, commissions bancaires, etc.).

Exemple : Le 15 mars N, votre entreprise achète 200 actions de la société “ALPHA” au prix unitaire de 50 €, pour un placement à court terme. Les frais de transaction s’élèvent à 100 €.

Coût d’acquisition total = (200 actions * 50 €) + 100 € = 10 100 €

2. La perception des revenus

Si vous conservez vos VMP, elles peuvent générer des revenus. Pour des actions, il s’agira de dividendes ; pour des obligations, d’intérêts (coupons). Ces produits financiers sont à comptabiliser au moment de leur encaissement.

Exemple : Le 30 juin N, votre entreprise encaisse 500 € de dividendes relatifs aux actions “ALPHA” détenues.

Si à la clôture de l’exercice, des intérêts sont courus mais non encore encaissés (par exemple sur des obligations), une créance doit être constatée en débitant le compte 508 “Autres VMP” par le crédit du compte 764. Cette écriture sera contrepassée à l’ouverture de l’exercice suivant.

3. L’inventaire en fin d’exercice

À la clôture de chaque exercice, dans le cadre des travaux d’inventaire, vous devez comparer la valeur d’entrée de vos VMP (leur coût d’acquisition) à leur valeur d’inventaire (le cours du marché à la date de clôture).

- Si la valeur d’inventaire est supérieure : aucune écriture n’est passée. Le principe de prudence interdit de comptabiliser une plus-value latente.

- Si la valeur d’inventaire est inférieure : une provision pour dépréciation doit être constatée pour la différence.

Exemple : Au 31 décembre N, le portefeuille d’actions “ALPHA” (valeur d’entrée : 10 100 €) est évalué à 9 500 € sur le marché. Il y a une moins-value latente de 600 € (10 100 – 9 500).

Cette dotation viendra diminuer le résultat de l’exercice. Pour mieux comprendre ce mécanisme, vous pouvez consulter notre article sur la dépréciation en comptabilité.

Comptabiliser la cession des VMP : plus-value et moins-value

Le moment de la vente est une étape clé. Une particularité de la comptabilisation des cessions de VMP est que l’on enregistre directement le résultat net de l’opération (la plus ou moins-value) et non le prix de vente d’un côté et la sortie de l’actif de l’autre.

Cas d’une plus-value sur cession

Si le prix de vente est supérieur au coût d’acquisition, vous réalisez une plus-value.

Exemple : Le 1er février N+1, votre entreprise vend la totalité de ses 200 actions “ALPHA” (achetées 10 100 €) pour un montant net de 11 000 €.

Plus-value réalisée = 11 000 € – 10 100 € = 900 €

Cas d’une moins-value sur cession

Si le prix de vente est inférieur au coût d’acquisition, vous réalisez une moins-value.

Exemple : Le 1er février N+1, l’entreprise vend ses 200 actions “ALPHA” (achetées 10 100 €) pour 9 000 €.

Moins-value réalisée = 10 100 € – 9 000 € = 1 100 €

N’oubliez pas ! Si une provision pour dépréciation avait été constatée à la clôture précédente, elle doit être reprise via le compte 78665 “Reprises sur dépréciations des VMP”.

La gestion des VMP est un excellent levier pour dynamiser votre trésorerie, mais elle exige une rigueur comptable et un suivi précis. De l’enregistrement initial selon le Plan Comptable Général à la comptabilisation des cessions, chaque étape a un impact direct sur votre bilan et votre compte de résultat. Un suivi rigoureux et l’accompagnement d’un expert-comptable vous permettent de sécuriser ces opérations et de vous concentrer sur votre cœur de métier.

FAQ – VMP Compta

Comment évaluer les VMP à la clôture de l’exercice ?

À la date de clôture, chaque ligne de VMP doit être évaluée à sa valeur de marché. Cette valeur est ensuite comparée à sa valeur d’entrée (coût d’acquisition). Si la valeur de marché est inférieure, une dépréciation doit être constatée en charge. Dans le cas contraire, aucune plus-value latente n’est enregistrée, conformément au principe de prudence.

Quelle est la fiscalité des plus-values sur VMP ?

Pour les entreprises soumises à l’impôt sur les sociétés (IS), les plus-values nettes réalisées lors de la cession de VMP sont considérées comme des produits financiers. Elles sont donc intégrées au résultat ordinaire de l’entreprise et imposées au taux normal de l’IS. Les moins-values, quant à elles, sont déductibles de ce même résultat.

Peut-on reclasser des VMP en titres de participation ?

Oui, un reclassement est possible si l’intention de l’entreprise change. Si des titres initialement acquis pour un placement à court terme (VMP) sont finalement conservés dans une optique stratégique de long terme, ils peuvent être transférés du compte 50 vers un compte 26 “Titres de participation”. Ce transfert doit être justifié et s’effectue à la valeur d’origine des titres. L’opération inverse (de titres de participation vers VMP) est plus rare et soumise à des conditions strictes.

Quelle est la différence entre une action et une obligation en tant que VMP ?

Une action représente une part du capital d’une entreprise. Son détenteur est un propriétaire (actionnaire) qui peut recevoir des dividendes et dont le gain dépend de l’appréciation du cours du titre. Une obligation est un titre de dette. Son détenteur est un créancier qui prête de l’argent à une entreprise ou un État en échange d’intérêts fixes ou variables et du remboursement du capital à l’échéance. Le risque et le potentiel de rendement diffèrent donc fondamentalement entre ces deux types de VMP.

FAQ : VMP Comptabilité

Comment évaluer les VMP à la clôture de l'exercice ?

À la date de clôture, chaque ligne de VMP doit être évaluée à sa valeur de marché. Cette valeur est ensuite comparée à sa valeur d’entrée (coût d’acquisition). Si la valeur de marché est inférieure, une dépréciation doit être constatée en charge. Dans le cas contraire, aucune plus-value latente n’est enregistrée, conformément au principe de prudence.

Quelle est la fiscalité des plus-values sur VMP ?

Pour les entreprises soumises à l'<a href=”https://www.keobiz.fr/le-mag/impot-sur-les-societes/” title=”Fiscalité de l’Impôt sur les Sociétés”>impôt sur les sociétés (IS)</a>, les plus-values nettes réalisées lors de la cession de VMP sont considérées comme des produits financiers. Elles sont donc intégrées au résultat ordinaire de l’entreprise et imposées au taux normal de l’IS. Les moins-values, quant à elles, sont déductibles de ce même résultat.

Peut-on reclasser des VMP en titres de participation ?

Oui, un reclassement est possible si l’intention de l’entreprise change. Si des titres initialement acquis pour un placement à court terme (VMP) sont finalement conservés dans une optique stratégique de long terme, ils peuvent être transférés du compte 50 vers un compte 26 “Titres de participation”. Ce transfert doit être justifié et s’effectue à la valeur d’origine des titres. L’opération inverse (de titres de participation vers VMP) est plus rare et soumise à des conditions strictes.

Quelle est la différence entre une action et une obligation en tant que VMP ?

Une <strong>action</strong> représente une part du capital d’une entreprise. Son détenteur est un propriétaire (actionnaire) qui peut recevoir des dividendes et dont le gain dépend de l’appréciation du cours du titre. Une <strong>obligation</strong> est un titre de dette. Son détenteur est un créancier qui prête de l’argent à une entreprise ou un État en échange d’intérêts fixes ou variables et du remboursement du capital à l’échéance. Le risque et le potentiel de rendement diffèrent donc fondamentalement entre ces deux types de VMP.