Les frais de transport sont des frais accessoires d’achat à enregistrer selon la nature du bien : charges externes (compte 624 – ex. 6241 pour transport sur achats) ou intégrés au coût d’achat via les comptes 60x/608 (ex. 6087) pour valoriser les stocks.

Les frais de transport liés à l’acquisition d’une immobilisation doivent être inclus dans le coût d’entrée de l’actif (comptes de classe 2) et amortis avec celui‑ci ; les frais postérieurs à la mise en service sont des charges (624x).

Pour les transitaires et importations, ventilez la facture (droits de douane en 608x, transport 6241, commissions 622x, TVA sur transport 44566) et traitez la TVA à l’importation par autoliquidation (ex. débit 445662 / crédit 445712) conformément aux règles depuis 2022.

La TVA dépend du type de transport : national (TVA 20 % déductible), intracommunautaire (règles de reverse charge/autoliquidation en B2B) et import (autoliquidation sur la CA3) ; la bonne imputation TVA est essentielle pour la neutralité trésorerie.

Mettez en place des contrôles rigoureux (vérification montants, références, Incoterms, documents douaniers) et automatisez via TMS/ERP/OCR pour réduire les erreurs, améliorer le suivi analytique et faciliter la comptabilisation intégrée.

Comment transformer la complexité des factures de transport en une comptabilité claire et rigoureuse ? Que vous soyez importateur, exportateur, ou que vous gériez simplement les flux de marchandises pour votre TPE/PME, le traitement des coûts logistiques est un enjeu central. Entre les frais de port, les prestations des transitaires, les subtilités de la TVA et l’impact des Incoterms, une erreur est vite arrivée. Ce guide a pour but de démystifier la comptabilité du transport de marchandises, en vous fournissant des règles claires, des exemples d’écritures et des conseils pratiques pour sécuriser et optimiser votre gestion.

Besoin d'aide dans votre compta ?

Votre métier mérite 100% de votre énergie. Confiez-nous vos chiffres et libérez enfin votre esprit.

Découvrez nos tarifs

Les principes fondamentaux de la comptabilisation des frais de transport

Avant d’entrer dans les cas spécifiques, il est essentiel de comprendre la logique comptable qui sous-tend les frais de transport. Ces coûts sont considérés comme des frais accessoires d’achat. Leur traitement dépend principalement de la nature du bien transporté : s’agit-il de stocks (marchandises, matières premières) ou d’une immobilisation ?

En règle générale, les frais de port et de transport sur achats sont enregistrés dans un compte de charges externes. Le Plan Comptable Général (PCG) prévoit un compte spécifique pour cela :

Compte 624 « Transports de biens et transports collectifs du personnel ».

Pour plus de précision, on utilise généralement sa subdivision :

Compte 6241 « Transports sur achats » pour les frais liés à l’acquisition de biens.

Compte 6242 « Transports sur ventes » pour les frais liés à la livraison des clients.

L’écriture comptable de base pour une facture de transporteur national est donc simple. Pour une facture de 500 € HT de transport sur des marchandises achetées, avec une TVA à 20 % (100 €) :

On débite le compte 6241 pour 500 €.

On débite le compte 44566 « TVA déductible sur autres biens et services » pour 100 €.

On crédite le compte 401 « Fournisseurs » pour 600 €.

Toutefois, cette méthode n’est pas la seule. Selon l’organisation de l’entreprise et le niveau de détail souhaité dans l’analyse des coûts, d’autres options sont possibles.

Rattacher les frais au coût d’achat des stocks

Pour une vision plus précise du coût de revient des produits, il est souvent recommandé de rattacher les frais de transport directement au coût d’achat des stocks. Deux approches existent :

Intégration directe dans les comptes d’achats (Classe 60) : Les entreprises relevant du système de base peuvent directement ajouter les frais de port au montant des achats dans les comptes concernés (

601pour les matières premières,607pour les marchandises, etc.). Cette méthode est simple mais réduit la visibilité sur la part du transport dans le coût total.Utilisation des comptes de frais accessoires (Compte 608) : Le système développé du PCG propose des comptes dédiés pour isoler ces coûts tout en les rattachant aux achats. On utilisera par exemple le compte 6087 « Frais accessoires sur achats de marchandises ». Cette méthode offre un excellent compromis entre simplicité et précision analytique.

Le choix de la méthode n’est pas anodin. Intégrer les frais de transport au coût d’achat des stocks (via les comptes 60x ou 608) permet une valorisation plus juste des stocks à l’inventaire. En effet, la valeur d’un bien en stock doit inclure tous les coûts directement engagés pour l’amener à l’endroit et dans l’état où il se trouve.

Cas pratiques : L’enregistrement comptable détaillé

La théorie est une chose, mais la pratique comptable se nourrit d’exemples concrets. Voyons comment enregistrer les situations les plus courantes.

1. Frais de transport liés à l’acquisition d’une immobilisation

Lors de l’achat d’une machine, d’un véhicule ou de tout autre bien destiné à être utilisé durablement par l’entreprise, les règles sont strictes. Les frais de transport initiaux, s’ils sont directement attribuables à l’acquisition et à la mise en service du bien, doivent obligatoirement être inclus dans le coût d’entrée de l’immobilisation. Ils ne constituent pas une charge de l’exercice.

Cela signifie que ces frais seront enregistrés dans un compte de classe 2 et seront amortis sur la même durée que le bien principal.

Exemple : Achat d’une machine-outil pour 20 000 € HT. Le transporteur facture la livraison pour 800 € HT.

On débite le compte 2154 « Matériel industriel » pour 20 800 € (20 000 + 800).

On débite le compte 44562 « TVA déductible sur immobilisations » pour 4 160 € ((20 000 + 800) * 20 %).

On crédite le compte 404 « Fournisseurs d’immobilisations » pour 24 960 €.

Seuls les frais de transport nécessaires à la première mise en service sont à immobiliser. Par exemple, les frais de déménagement de cette même machine d’une usine à une autre quelques années plus tard seraient, eux, comptabilisés en charges (compte 6241), car ils ne contribuent pas à augmenter la valeur ou la durée de vie de l’actif.

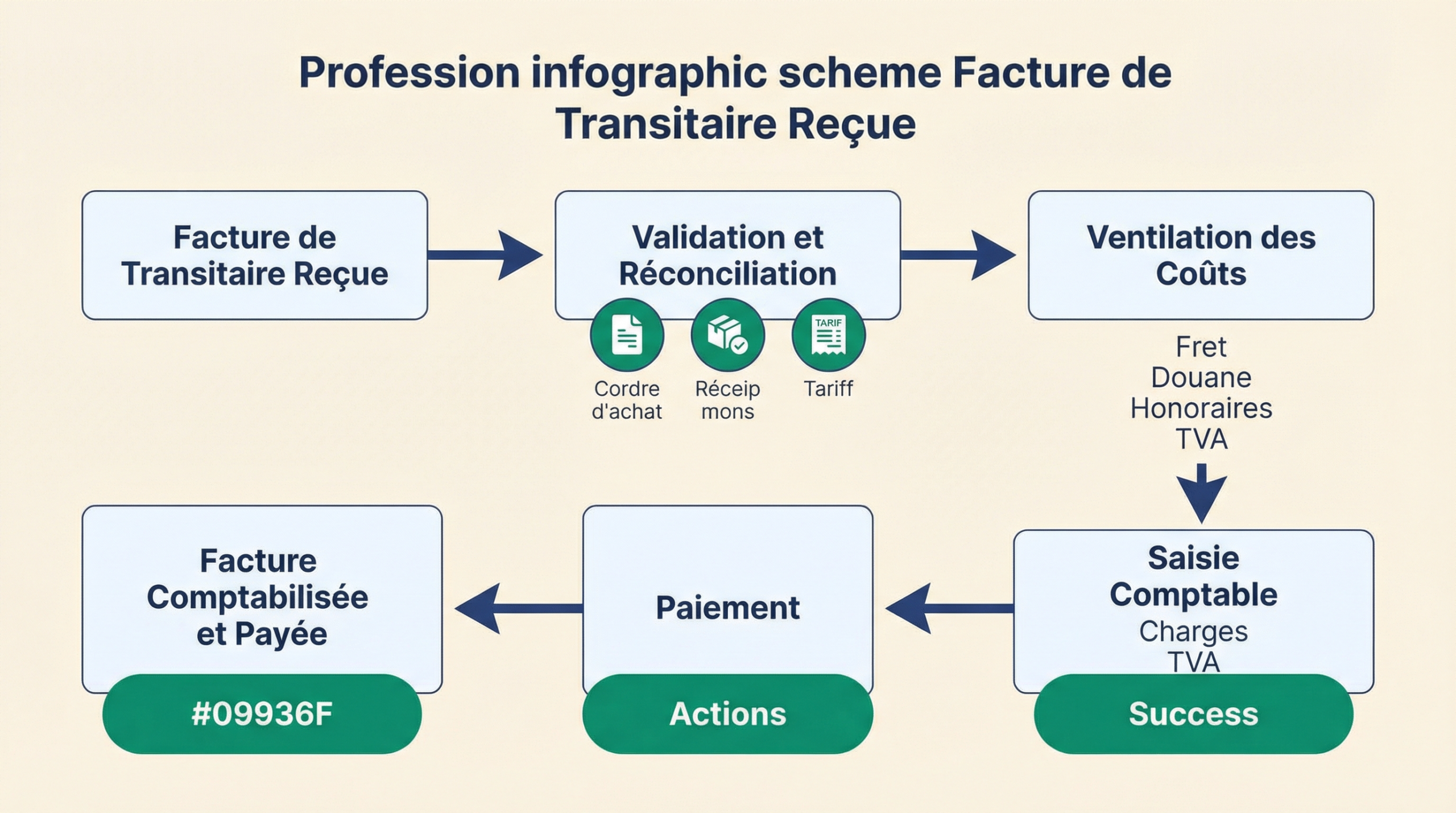

2. Comptabiliser la facture d’un transitaire à l’international

Le recours à un transitaire ou un commissionnaire en douane complexifie la facture. Celle-ci regroupe souvent plusieurs natures de frais qu’il faut ventiler correctement en comptabilité.

Une facture de transitaire pour une importation peut inclure :

Les frais de transport (maritime, aérien, routier).

Les droits de douane.

La TVA à l’importation.

Les commissions ou honoraires du transitaire.

D’autres frais annexes (assurance, frais de dossier…).

Exemple chiffré pour une importation de marchandises :

L’entreprise importe pour 9 400 € de marchandises. La facture du transitaire se décompose ainsi :

Droits de douane : 600 €

Transport en France : 800 € HT

Commission du transitaire : 500 € HT

TVA à 20 % sur (marchandises + droits de douane) : (9 400 + 600) * 20 % = 2 000 € (autoliquidée)

TVA à 20 % sur transport et commission : (800 + 500) * 20 % = 260 €

Voici l’écriture comptable pour la facture du transitaire :

Tableau récapitulatif

Compte

Libellé

Débit

Crédit

6087

Droits de douane sur marchandises

600,00 €

6241

Transport sur achats

800,00 €

6224

Rémunérations d’intermédiaires

500,00 €

44566

TVA déductible sur autres biens et services

260,00 €

401

Fournisseur (Transitaire)

2 160,00 €

La TVA à l’importation de 2 000 € fait l’objet d’un traitement spécifique que nous allons détailler.

Le point clé de la TVA sur le transport de marchandises

La gestion de la TVA est sans doute l’aspect le plus technique de la gestion comptable du fret. Les règles varient radicalement selon que le transport est national, intracommunautaire ou international.

TVA sur le transport national et intracommunautaire

Pour un transport réalisé entièrement en France, la TVA s’applique au taux normal de 20 %. L’entreprise qui supporte le coût peut la déduire dans les conditions de droit commun.

Pour les transports intracommunautaires (entre deux pays de l’UE), les règles se complexifient. En B2B, le service de transport est généralement autoliquidé par le preneur (l’acheteur du service). L’entreprise cliente en France devra collecter et déduire simultanément la TVA française sur sa déclaration, rendant l’opération neutre en termes de trésorerie.

Le mécanisme de la TVA à l’importation depuis 2022

Depuis le 1er janvier 2022, un changement majeur a simplifié la vie des importateurs. La gestion de la TVA à l’importation a été transférée des douanes (DGDDI) à la Direction générale des Finances publiques (DGFiP).

Le principe est désormais l’autoliquidation obligatoire et automatique. Concrètement :

Le montant de la TVA due à l’importation est pré-rempli sur votre déclaration de TVA (CA3).

Vous n’avez plus à avancer la trésorerie au moment du dédouanement.

La TVA est déclarée en TVA collectée et simultanément déduite en TVA déductible sur la même déclaration.

Reprenons notre exemple précédent avec les 2 000 € de TVA à l’importation. L’écriture comptable pour l’autoliquidation est la suivante :

Tableau récapitulatif

Compte

Libellé

Débit

Crédit

445662

TVA déductible sur importations (ou un sous-compte dédié)

2 000,00 €

445712

TVA collectée sur importations (ou un sous-compte dédié)

2 000,00 €

Cette écriture a un impact nul sur le solde du compte de TVA à payer, mais assure une traçabilité parfaite de l’opération. C’est une simplification considérable pour la trésorerie des entreprises.

Optimisation et bonnes pratiques pour une gestion sans faille

Une comptabilité juste passe par des processus internes robustes. Le transport de marchandises, avec ses multiples intervenants et documents, ne fait pas exception.

Mettre en place un processus de vérification rigoureux

Avant même de penser à la saisie comptable, la première étape est la vérification méticuleuse de la facture du transporteur. Une mauvaise facturation peut entraîner des erreurs comptables, des litiges et des pertes financières.

Assurez-vous de contrôler systématiquement :

Les montants : Correspondent-ils aux tarifs négociés dans le contrat de transport ?

Les références : Le numéro de commande, de bon de livraison ou de suivi est-il correct ?

Les adresses : Les lieux de chargement et de livraison sont-ils exacts ?

Les dates : Les dates de prestation correspondent-elles à la réalité des opérations ?

La collecte et l’organisation de tous les documents (factures, bons de livraison, documents douaniers comme le DAU) dans un dossier physique ou numérique dédié sont essentielles pour garantir la piste d’audit fiable exigée par l’administration fiscale.

Les Incoterms (EXW, FOB, DDP, etc.) définissent les responsabilités et le transfert de risque entre le vendeur et l’acheteur. Ils ont un impact comptable direct : ils déterminent qui doit payer le transport et, par conséquent, qui doit l’enregistrer dans ses comptes. Par exemple, en EXW (Ex Works), l’acheteur prend en charge tous les frais de transport depuis l’usine du vendeur. En DDP (Delivered Duty Paid), c’est le vendeur qui supporte tous les coûts jusqu’à la livraison finale. Bien comprendre l’Incoterm de chaque transaction est crucial pour savoir si vous devez ou non comptabiliser une facture de transport.

Automatisation : Lier votre TMS à votre comptabilité

À l’ère du digital, la saisie manuelle des factures de transport est une source d’erreurs et une perte de temps. La clé de l’efficacité réside dans l’automatisation et l’interconnexion de vos outils.

L’idéal est de connecter votre logiciel de gestion de transport (TMS) ou votre ERP à votre solution comptable. Des solutions modernes, comme le portail que nous mettons à disposition chez Keobiz via notre partenaire Pennylane, permettent d’automatiser une grande partie de ce processus. Grâce à des technologies comme la reconnaissance optique de caractères (OCR) et l’IA, les factures sont scannées, les données extraites et les écritures comptables pré-générées.

Cette approche offre plusieurs avantages :

Gain de temps considérable pour vos équipes administratives.

Réduction drastique du risque d’erreurs de saisie.

Visibilité en temps réel sur vos coûts logistiques depuis votre “cockpit comptable”.

Facilitation du rapprochement entre les commandes, les livraisons et les factures.

Confier la gestion de ces flux à un expert-comptable en ligne vous permet de bénéficier à la fois d’outils performants et de l’accompagnement d’un chargé de mission dédié qui s’assure de la bonne imputation de chaque coût.

Maîtriser le traitement des factures de transport est bien plus qu’une simple obligation légale ; c’est un levier de performance. Une comptabilisation précise vous donne une vision claire de vos coûts de revient, sécurise vos déclarations de TVA et renforce le contrôle de votre chaîne logistique. De la simple facture de port à la gestion complexe d’une importation, chaque écriture doit être le reflet fidèle de la réalité économique. En combinant des processus de vérification rigoureux, une bonne connaissance des règles comptables et fiscales, et en vous appuyant sur des outils d’automatisation modernes, vous pouvez transformer cette tâche administrative en un véritable atout pour votre pilotage d’entreprise.

FAQ :

Comment enregistrer une facture si les frais de port sont refacturés au client ?

Lorsque vous refacturez des frais de port à votre client, ces derniers ne sont plus une charge mais un produit. Vous devez les enregistrer au crédit du compte7085 « Ports et frais accessoires facturés ». La charge initiale de transport que vous avez payée reste, quant à elle, dans le compte 6241. Cette distinction permet de suivre séparément les coûts que vous supportez et les montants que vous refacturez.

Quelle est la différence entre le compte 6241 et l'intégration des frais au compte 608 ?

Le compte6241 « Transport sur achats »enregistre le transport comme une charge de service externe. Le compte608 « Frais accessoires d’achat »le traite comme une composante directe du coût d’acquisition des stocks. Le choix dépend de votre besoin en analyse : si vous voulez connaître le coût total de vos transports, le 6241 est plus lisible. Si vous voulez connaître le coût de revient complet de vos marchandises en stock, le 608 est plus pertinent car il sera intégré dans la valorisation des stocks.

Comment la facturation électronique va-t-elle impacter la comptabilité du transport ?

L’arrivée de la facturation électronique obligatoire va révolutionner le traitement des factures de transport. Les données (montants, TVA, références) seront transmises de manière structurée, ce qui éliminera la saisie manuelle et l’OCR. L’intégration entre les plateformes de facturation et les logiciels comptables sera native, permettant une comptabilisation instantanée et sans erreur. Cela renforcera encore l’importance de disposer d’outils comptables modernes et connectés pour gérer efficacement ces flux automatisés.