Connaître votre statut (souvent artiste‑auteur ou micro‑entrepreneur) et ses conséquences : obligations sociales et nécessité de préciser la cession/licence des droits d’auteur.

Respecter les obligations de la micro‑entreprise : tenir un livre des recettes, déclarer votre chiffre d’affaires (mensuel/trimestriel) et émettre des factures conformes avec numérotation chronologique.

Sur les factures, distinguer clairement la rémunération de la prestation et la cession des droits d’auteur en détaillant nature des droits, destination, territoire et durée.

Savoir gérer la TVA : vous bénéficiez de la franchise en base par défaut (TVA non facturée) mais pouvez opter pour le régime réel ou en sortir si vous dépassez les seuils, ce qui impacte la récupération de la TVA sur vos achats.

Adopter des bonnes pratiques quotidiennes : compte dédié, archivage numérique lisible pendant 10 ans, et outils/logiciels de facturation ; recourir à un expert‑comptable en cas de croissance, multi‑activités ou passage en société.

Gérer sa comptabilité quand on est un créatif, c’est souvent perçu comme une corvée. Vous préférez passer du temps sur vos planches graphiques, à peaufiner un logo ou à animer un design, plutôt que de vous noyer dans les chiffres et les tableurs. Et si une bonne organisation financière était en réalité un atout pour votre sérénité et la pérennité de votre activité ?

Loin d’être une simple contrainte légale, une gestion rigoureuse vous permet d’anticiper, de piloter votre développement et d’éviter les mauvaises surprises en fin d’année. Ce guide est conçu pour vous, graphiste, designer ou artiste-auteur freelance, afin de démystifier la comptabilité et vous donner les clés pratiques pour une gestion simple et efficace.

Besoin d'aide dans votre compta ?

Votre métier mérite 100% de votre énergie. Confiez-nous vos chiffres et libérez enfin votre esprit.

Découvrez nos tarifs

Les fondations : statut juridique et compte bancaire

Avant de plonger dans la facturation et le suivi des dépenses, il est essentiel de poser des bases saines. Le choix de votre statut et l’organisation de vos finances sont les deux piliers d’une gestion comptable pour freelance sereine.

Le statut d’artiste-auteur : une spécificité à connaître

En tant que graphiste créant des œuvres originales, vous relevez d’un statut particulier. Aux yeux de la Sécurité sociale, vous êtes considéré comme un artiste-auteur. Cela signifie que vos créations (logos, chartes graphiques, illustrations, etc.) sont protégées par le droit d’auteur, régi par le Code de la propriété intellectuelle.

Cette affiliation vous donne des droits, notamment celui de défendre vos œuvres contre toute utilisation non autorisée, mais aussi des devoirs, comme la déclaration de vos revenus auprès des organismes sociaux dédiés (URSSAF Limousin, pôle artistes-auteurs). Comprendre cette spécificité est crucial, car elle impacte directement votre manière de facturer, notamment en ce qui concerne la cession des droits d’utilisation de vos créations.

Micro-entreprise ou société : quelles obligations comptables ?

La majorité des graphistes indépendants débutent avec le statut de micro-entrepreneur. Sa popularité s’explique par une gestion administrative et comptable grandement simplifiée. Les obligations se résument principalement à :

Tenir un livre des recettes : un registre chronologique de toutes les sommes encaissées.

Déclarer son chiffre d’affaires (mensuellement ou trimestriellement) à l’URSSAF pour le calcul des cotisations sociales.

Émettre des factures conformes pour chaque prestation.

Si votre activité implique l’achat de matériel pour le revendre, un registre des achats devient également nécessaire. En revanche, si vous optez pour une structure en société (EURL, SASU), la comptabilité devient plus complexe. Elle impose la tenue d’une comptabilité d’engagement, la production de bilans annuels et de comptes de résultat, ce qui nécessite quasi systématiquement l’accompagnement d’un expert-comptable.

Le compte bancaire dédié : une bonne pratique indispensable

Vous avez peut-être lu qu’un “compte professionnel” est obligatoire. C’est une idée reçue tenace, souvent entretenue par les conseillers bancaires. La loi est plus nuancée :

Un compte bancaire dédié à votre activité est obligatoire uniquement si votre chiffre d’affaires de micro-entrepreneur dépasse 10 000 € pendant deux années consécutives.

Un compte “dédié” n’est pas forcément un compte “professionnel” facturé à prix d’or. Il peut s’agir d’un simple second compte courant, distinct de celui que vous utilisez pour vos dépenses personnelles.

Même si ce n’est pas obligatoire au lancement, ouvrez un compte dédié à votre activité dès le premier jour. Cette simple habitude vous fera gagner un temps précieux et vous évitera des maux de tête. Les transactions professionnelles (encaissements clients, achats de matériel, logiciels) transitent par ce compte ; les dépenses privées (loyer, courses, loisirs) par votre compte personnel. La clarté est la clé d’une gestion saine.

Opter pour une banque en ligne gratuite pour ce second compte est une solution économique et efficace. Cela permet de séparer clairement les flux financiers et d’avoir une vision instantanée de la santé de votre entreprise.

La facturation : l’art de se faire payer dans les règles

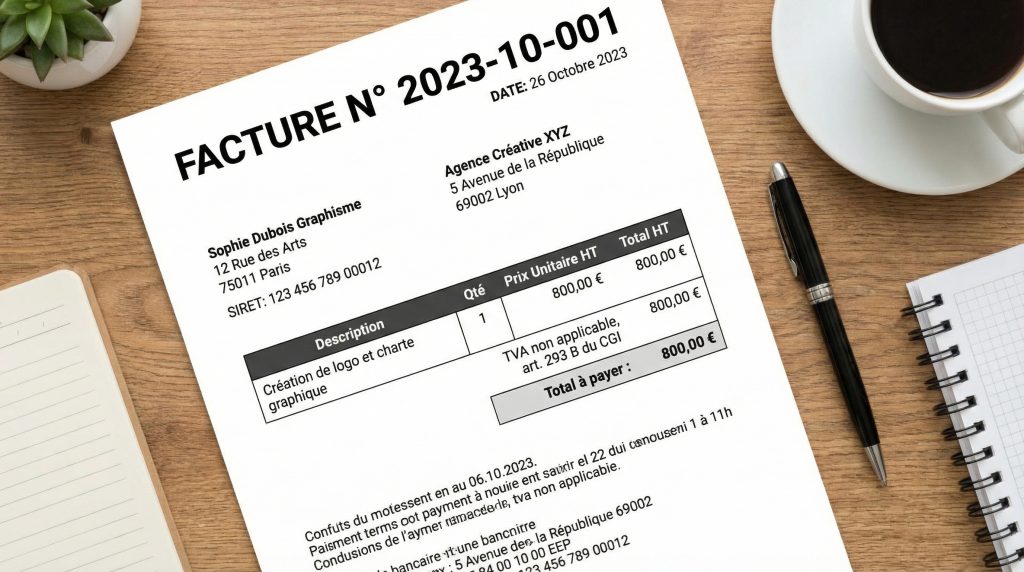

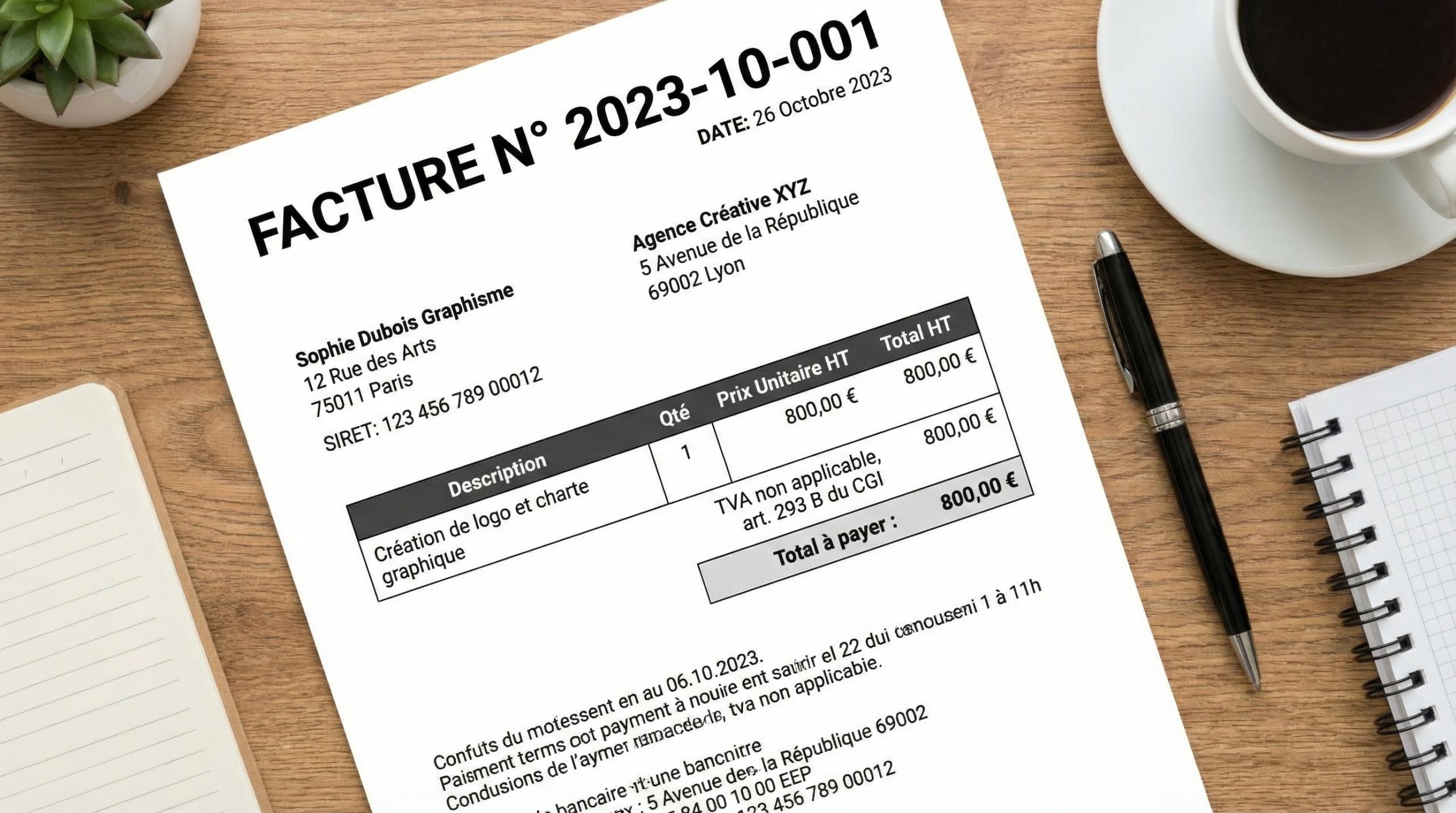

Une facture n’est pas qu’un simple document pour réclamer votre dû. C’est une pièce comptable et juridique qui doit respecter un formalisme strict pour être valable.

Les mentions obligatoires sur vos factures

Chaque facture que vous émettez doit comporter un certain nombre d’informations pour être conforme à la législation. Une erreur ou un oubli peut la rendre invalide aux yeux de l’administration fiscale.

Voici la checklist des éléments indispensables :

Votre identité : Nom, prénom, adresse de votre entreprise.

L’identité de votre client : Nom ou raison sociale, adresse.

Votre numéro SIRET.

La date d’émission de la facture.

Un numéro de facture unique et suivant une séquence chronologique sans rupture (ex: FACT-2024-001, FACT-2024-002…).

La date de la prestation ou de la vente.

Le détail de la prestation : une description claire et précise de chaque service (ex: “Création de logo”, “Élaboration de charte graphique”, “Cession des droits patrimoniaux…”).

Le montant à payer hors taxes (HT).

Le taux et le montant de la TVA, si vous y êtes assujetti.

La mention “TVA non applicable, article 293 B du CGI” si vous bénéficiez de la franchise en base de TVA (cas de la plupart des micro-entrepreneurs).

Les conditions de paiement : délai de paiement, pénalités de retard, escompte éventuel.

Le cas particulier des droits d’auteur

C’est ici que le métier de graphiste se distingue d’autres professions libérales. Vous ne vendez pas seulement du temps de travail, vous cédez ou concédez des droits sur une œuvre de l’esprit. Cette distinction doit apparaître clairement sur vos factures et devis.

Il faut différencier :

La rémunération de votre prestation : le temps passé à créer le design.

La rémunération de la cession de droits : l’autorisation que vous donnez à votre client d’exploiter votre création.

Cette cession de droits doit être détaillée précisément :

Nature des droits cédés : droit de reproduction, de représentation, d’adaptation…

Destination : pour quel usage (ex: usage interne, campagne publicitaire web, impression sur packaging…).

Territoire : pour quelle zone géographique (ex: France, Europe, Monde).

Durée : pour combien de temps (ex: 5 ans, 10 ans, toute la durée de la protection du droit d’auteur).

Indiquer ces éléments protège à la fois votre client, qui sait exactement ce qu’il a le droit de faire, et vous-même, en valorisant la portée de votre travail créatif.

Gérer la TVA : franchise en base ou régime réel ?

En tant que micro-entrepreneur, vous bénéficiez par défaut de la franchise en base de TVA. Cela signifie que vous ne facturez pas la TVA à vos clients. C’est un avantage concurrentiel, surtout si vous travaillez avec des particuliers ou des petites structures non assujetties à la TVA. En contrepartie, vous ne pouvez pas récupérer la TVA sur vos achats professionnels (matériel informatique, logiciels, etc.).

Vous sortez de ce régime si votre chiffre d’affaires dépasse certains seuils (révisés périodiquement). Il est également possible d’opter volontairement pour le régime réel de TVA, même sans dépasser les seuils. Cette option peut être intéressante si vous avez des investissements importants à réaliser et que vous souhaitez récupérer la TVA sur ces dépenses.

La gestion quotidienne : les bonnes habitudes à adopter

Une comptabilité saine repose sur des routines simples mais régulières. Mettre en place un workflow efficace dès le début vous évitera de vous sentir dépassé.

Le suivi des recettes et des dépenses

Pour les micro-entrepreneurs, le livre des recettes est une obligation légale. Il peut prendre la forme d’un cahier papier, d’un tableur (Excel, Google Sheets) ou d’un logiciel de comptabilité. Pour chaque encaissement, vous devez noter :

La date de l’encaissement.

La référence de la facture (son numéro).

Le nom du client.

La nature de la prestation.

Le montant encaissé.

Le mode de règlement (virement, chèque…).

En fin d’année, il vous suffira de totaliser les montants encaissés pour connaître votre chiffre d’affaires exact à déclarer.

Attention : la règle des 10 ans

Le Code du commerce et le Code général des impôts sont formels : vous devez conserver toutes les pièces comptables pendant une durée de 10 ans. Cela inclut vos factures émises, les factures de vos fournisseurs, vos relevés bancaires professionnels et tous les justificatifs d’achat. Un contrôle fiscal peut remonter sur plusieurs années.

La dématérialisation est une solution pratique pour organiser cet archivage. Numériser vos factures et justificatifs est accepté par l’administration, à condition que les copies numériques soient lisibles, fidèles à l’original et pérennes. Utilisez un système de nommage clair pour vos fichiers (ex: 2024-10-28_Facture_Achat-Logiciel-Adobe.pdf) et sauvegardez-les sur un disque dur externe et/ou un service cloud sécurisé.

Anticiper la facturation électronique

La transition numérique s’accélère. À partir du 1er septembre 2026, la facturation électronique deviendra progressivement obligatoire entre les entreprises assujetties à la TVA. Même si, en tant que graphiste en micro-entreprise, vous n’êtes pas (encore) soumis à l’obligation d’émettre des factures électroniques, vous devrez être en capacité d’en recevoir de la part de vos fournisseurs. Se familiariser dès maintenant avec les outils de facturation en ligne est une excellente manière d’anticiper cette transition en douceur.

Outils et partenaires pour une gestion sereine

Vous n’êtes pas obligé de tout faire seul. S’équiper des bons outils et savoir quand déléguer peut transformer votre perception de la gestion administrative.

Logiciels de facturation et de comptabilité

Même si un tableur peut suffire au début, l’utilisation d’un logiciel de facturation dédié présente de nombreux avantages :

Conformité : les factures générées incluent automatiquement toutes les mentions légales.

Automatisation : numérotation automatique, calculs de TVA, relances d’impayés.

Vision globale : tableaux de bord pour suivre votre chiffre d’affaires en temps réel.

Gain de temps : création de devis et transformation en factures en un clic.

De nombreuses solutions en ligne sont spécifiquement conçues pour les freelances et proposent des tarifs abordables.

Faut-il faire appel à un expert-comptable ?

Pour un graphiste en micro-entreprise avec une activité simple, l’expert-comptable n’est pas obligatoire. Cependant, son aide peut s’avérer précieuse dans plusieurs cas :

Lorsque votre chiffre d’affaires approche les seuils de la micro-entreprise.

Si vous envisagez de changer de statut juridique (passer en société).

Si vous avez des activités multiples (ex: vente de prints, formations…).

Simplement pour sécuriser votre gestion financière, optimiser votre fiscalité et vous libérer du temps pour vous concentrer sur votre cœur de métier : la création.

Considérez-le non comme un coût, mais comme un investissement dans la sécurité et le développement de votre activité. Il peut vous apporter des conseils précieux, bien au-delà de la simple saisie des chiffres. La gestion d’une activité artistique a des spécificités qu’un professionnel saura maîtriser.

Finalement, aborder la gestion de votre activité de graphiste freelance avec méthode et les bons outils transforme une tâche redoutée en un puissant levier de contrôle. En maîtrisant vos chiffres, vous ne faites pas que respecter la loi : vous vous donnez les moyens de prendre des décisions éclairées, de valoriser correctement votre travail et de construire une carrière indépendante durable et épanouissante.

Pour sécuriser l’ensemble de vos projets et anticiper le développement de votre patrimoine, n’hésitez pas à consulter nos ressources dédiées à la gestion des professions libérales. Si votre activité vous permet d’investir, il peut être stratégique de vous informer sur la comptabilité LMNP, la gestion d’une SCI ou même la structuration de vos actifs via une holding.

FAQ :

Quelle est la principale obligation comptable pour un graphiste en micro-entreprise ?

La principale obligation est la tenue d’unlivre des recettes, qui enregistre de manière chronologique tous les encaissements reçus. Ce document, qui peut être un simple tableur, doit contenir la date, le montant, l’origine (nom du client) et le mode de paiement pour chaque transaction. C’est sur la base de ce livre que vous effectuez vos déclarations de chiffre d’affaires.

Dois-je obligatoirement ouvrir un compte bancaire "professionnel" ?

Non, pas nécessairement. La loi impose uncompte dédiéà l’activité professionnelle (qui peut être un simple compte courant) uniquement si votre chiffre d’affaires dépasse 10 000 € durant deux années de suite. Cependant, il est vivement recommandé d’en ouvrir un dès le début pour séparer clairement les transactions professionnelles et personnelles, ce qui simplifie énormément la gestion.

Comment facturer correctement la cession de droits d'auteur ?

Il est essentiel de distinguer sur la facture la rémunération de votre prestation de création (ex: “Création d’une identité visuelle”) de celle de lacession des droits d’auteur. Cette dernière doit être détaillée : la nature des droits cédés (reproduction, représentation), leur destination (web, print…), leur territoire (France, Europe…) et leur durée (5 ans, 10 ans…). Cela valorise votre travail et sécurise juridiquement votre client.

Combien de temps dois-je conserver mes factures et justificatifs ?

Vous devez conserver tous vos documents comptables (factures émises et reçues, justificatifs de dépenses professionnelles, relevés bancaires du compte dédié) pendant une durée légale de10 ansà compter de la clôture de l’exercice. Cette obligation permet de répondre à une éventuelle demande de l’administration fiscale.