Choisissez votre régime fiscal selon votre CA et vos charges : micro‑BNC (CA ≤ 77 700 €) applique un abattement forfaitaire de 34 % (imposition sur 66 % du CA) avec comptabilité allégée ; le régime de la déclaration contrôlée (réel) est obligatoire au‑delà de 77 700 € ou optionnel en dessous si vos frais réels > 34 % du CA, et permet de déduire toutes les charges justifiées.

Comprenez le statut social et le traitement des droits d’auteur : URSSAF Artistes‑Auteurs centralise le recouvrement (AGESSA/MDA informent et valident l’affiliation), les droits déclarés intégralement par des tiers sont traités en Traitements et Salaires (10 % d’abattement ou frais réels) et vous pouvez opter pour la déclaration en BNC (irrévocable 3 ans).

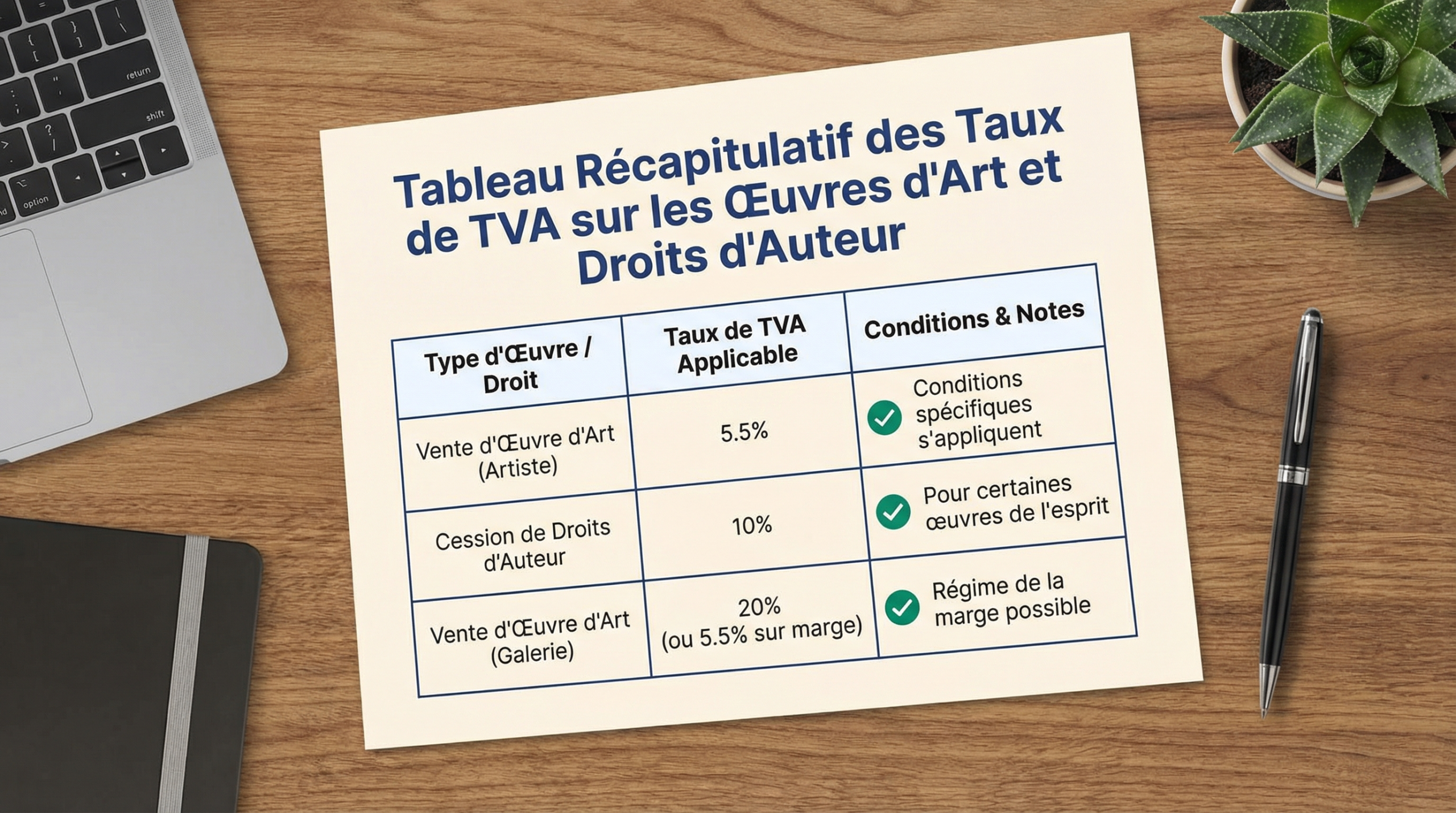

Maîtrisez la TVA : taux spécifiques (5,5 % pour œuvres originales vendues par l’auteur, 10 % pour cessions de droits patrimoniaux, 20 % taux normal), possibilités d’exonérations et régime de franchise en base (pas de facturation de TVA mais impossibilité de récupérer la TVA sur achats) soumis à seuils de CA.

Respectez les obligations comptables et de facturation : en micro‑BNC tenez un livre des recettes chronologique ; au réel, conservez factures d’achat, notes de frais, relevés bancaires, établissez bilan et compte de résultat ; toute facture doit comporter mentions obligatoires (SIRET, numéro, désignation de l’œuvre, TVA ou mention de franchise, TTC).

Anticipez et externalisez si nécessaire : la majoration de 15 % de l’assiette sociale sur le bénéfice BNC, la variabilité des revenus et la complexité des déclarations rendent souvent utile l’accompagnement d’un expert‑comptable spécialisé (optimisation, conformité TVA/liaise fiscale, paie, gain de temps et outils digitaux).

Avant de plonger dans les détails des régimes fiscaux, il est essentiel de comprendre le cadre général qui régit votre activité. En tant qu’artiste-auteur, vous percevez des revenus issus de la création d’œuvres de l’esprit, que vous soyez peintre, sculpteur, photographe, écrivain, compositeur ou designer.

Ces revenus se classent principalement en deux grandes catégories fiscales :

- Les Bénéfices Non Commerciaux (BNC) : C’est la catégorie par défaut pour les revenus que vous percevez de manière indépendante. Cela inclut la vente de vos œuvres originales, la cession de droits d’auteur que vous déclarez vous-même, les revenus de location d’œuvres, ou encore les bourses et prix reçus pour votre travail.

- Les Traitements et Salaires (TS) : Cette catégorie s’applique spécifiquement aux droits d’auteur lorsqu’ils sont intégralement déclarés par des tiers, comme un éditeur, un producteur ou un organisme de gestion collective (OGC).

Sur le plan social, la gestion de votre protection sociale (maladie, retraite, etc.) a été centralisée. Les anciennes entités bien connues, l’AGESSA et la Maison des Artistes (MDA), ont vu leurs missions de recouvrement des cotisations regroupées au sein de l’URSSAF Artistes-Auteurs. La Sécurité sociale des artistes-auteurs continue cependant d’assurer les missions d’information et de validation de l’affiliation. Comprendre cette structure est la première étape pour naviguer sereinement dans vos obligations.

Quel statut juridique et régime fiscal choisir ?

Le choix de votre régime fiscal est l’une des décisions les plus importantes pour votre activité. Il dépend principalement du montant de votre chiffre d’affaires annuel et de la nature de vos charges professionnelles.

Le régime des Bénéfices Non Commerciaux (BNC) : l’option par défaut

Pour la majorité des artistes indépendants, les revenus relèvent des BNC. Deux options s’offrent alors à vous, en fonction de votre chiffre d’affaires (CA), dont le seuil est fixé à 77 700 € hors taxes.

1. Le régime micro-BNC : la simplicité avant tout

Si vos recettes annuelles sont inférieures à 77 700 €, vous pouvez opter pour ce régime simplifié. Son principal avantage est sa facilité de gestion :

- Comptabilité allégée : Vous n’avez pas besoin de tenir une comptabilité détaillée. Un simple livre des recettes, consignant chronologiquement tous vos encaissements, est suffisant.

- Déclaration simplifiée : Vous reportez le montant total de vos recettes brutes sur votre déclaration de revenus (formulaire 2042 C Pro). L’administration fiscale applique ensuite un abattement forfaitaire de 34 % pour couvrir vos frais professionnels. Vous êtes donc imposé sur 66 % de votre chiffre d’affaires.

Exemple : Une photographe perçoit 25 000 € de recettes sur l’année. En micro-BNC, son revenu imposable sera calculé comme suit : 25 000 € x 66 % = 16 500 €. C’est sur ce montant qu’elle paiera l’impôt sur le revenu.

2. Le régime de la déclaration contrôlée (le réel) : pour déduire vos frais

Ce régime est obligatoire si votre chiffre d’affaires dépasse 77 700 € par an, mais vous pouvez également le choisir sur option même en dessous de ce seuil. C’est souvent le choix le plus judicieux si vos charges professionnelles réelles dépassent 34 % de votre chiffre d’affaires.

Ici, la comptabilité est plus rigoureuse. Vous devez tenir un livre-journal des recettes et des dépenses et établir un bilan ainsi qu’un compte de résultat. L’avantage est que vous pouvez déduire l’ensemble de vos frais professionnels réels et justifiés, notamment :

- L’achat de matières premières et de fournitures (toiles, peinture, papier photo, etc.).

- Le loyer de votre atelier ou studio.

- Les frais d’entretien et de réparation.

- Les dépenses de formation professionnelle.

- Les cotisations sociales personnelles.

- Les frais de déplacement, de repas et de documentation.

- Les amortissements du matériel (ordinateur, appareil photo, four de potier…).

Pour faire le bon choix, estimez le montant total de vos charges professionnelles annuelles. Si ce montant est supérieur à 34 % de votre chiffre d’affaires, le régime réel est probablement plus avantageux fiscalement. L’option pour le régime réel est valable pour une année et se reconduit tacitement. Si vous débutez, nos conseillers peuvent vous aider à évaluer la meilleure option lors de la création de votre activité.

Le cas particulier des droits d’auteur en Traitements et Salaires (TS)

Comme évoqué, si vos droits d’auteur sont entièrement gérés et déclarés par des tiers (éditeur, etc.), ils sont par défaut imposés comme des salaires. L’administration applique alors un abattement de 10 % (ou vous pouvez opter pour les frais réels). Cependant, vous conservez le droit de renoncer à ce régime et de déclarer l’ensemble de vos revenus (ventes d’œuvres + droits d’auteur) en BNC. Cette option, une fois exercée, est irrévocable pendant trois ans.

Artiste-auteur et auto-entrepreneur : attention aux incompatibilités

C’est une question fréquente : un artiste peut-il être auto-entrepreneur (micro-entrepreneur) ? La réponse est nuancée. Ce statut est possible pour certaines activités, mais il est incompatible avec les activités artistiques rémunérées par droits d’auteur qui relèvent du régime social des artistes-auteurs (URSSAF Artistes-Auteurs). De plus, le régime de l’auto-entrepreneur est incompatible avec celui d’intermittent du spectacle. Il est donc crucial de bien définir la nature de vos revenus avant d’opter pour ce statut. Un choix de statut juridique éclairé est la première étape d’une gestion saine.

Besoin d'aide dans votre compta ?

Votre métier mérite 100% de votre énergie. Confiez-nous vos chiffres et libérez enfin votre esprit.

Découvrez nos tarifs

La gestion de la TVA pour les artistes

La Taxe sur la Valeur Ajoutée (TVA) est un autre pilier de la fiscalité des artistes. En principe, vous devez la collecter sur vos ventes et prestations, puis la reverser à l’État. Cependant, le secteur artistique bénéficie de taux spécifiques et de régimes d’exonération.

Les différents taux de TVA applicables

Il est crucial d’appliquer le bon taux pour ne pas commettre d’erreur. Voici les principaux :

- Taux de 5,5 % : Ce taux réduit s’applique à la vente d’une œuvre originale par vous-même (l’auteur) ou vos ayants droit. Pour une photographie, cela concerne les tirages signés et numérotés, dans la limite de 30 exemplaires tous formats confondus.

- Taux de 10 % : Ce taux intermédiaire concerne la cession des droits patrimoniaux (droit de reproduction, de représentation, d’adaptation).

- Taux de 20 % : C’est le taux normal qui s’applique à toutes les autres opérations non couvertes par un taux réduit, ainsi qu’à certains revenus accessoires.

- Exonération (0 %) : Certaines opérations sont exonérées de TVA, comme les aides à la création ou les bourses qui ne sont pas la contrepartie d’une prestation de services. Les cours donnés dans votre atelier et rémunérés directement par les élèves peuvent également être exonérés.

La franchise en base de TVA : devez-vous l’appliquer ?

Ce régime vous dispense de déclarer et de payer la TVA sur vos recettes. Vous ne facturez donc pas de TVA à vos clients, mais en contrepartie, vous ne pouvez pas récupérer la TVA payée sur vos achats professionnels (matériel, fournitures, etc.).

La franchise en base de TVA est soumise à des seuils de chiffre d’affaires spécifiques pour les artistes-auteurs. Si vous dépassez ces seuils, vous devenez redevable de la TVA. Ce régime est intéressant si vous travaillez principalement avec des clients particuliers qui ne récupèrent pas la TVA, car il vous permet de proposer des prix plus compétitifs.

Les obligations comptables au quotidien

Une gestion sereine repose sur une organisation rigoureuse au jour le jour. Que vous soyez en micro-BNC ou au régime réel, certaines bonnes pratiques sont indispensables.

Tenir une comptabilité rigoureuse

Même en micro-BNC, où les obligations sont allégées, la tenue d’un livre des recettes est obligatoire. Il doit lister de manière chronologique toutes les sommes encaissées, en précisant la date, l’identité du client, la nature de la prestation et le mode de règlement.

Au régime réel, la rigueur est encore plus grande. Vous devez tenir une comptabilité de trésorerie (recettes/dépenses) ou une comptabilité d’engagement, et conserver précieusement tous les justificatifs :

- Factures de vente émises

- Factures d’achat (fournitures, matériel, abonnements…)

- Notes de frais (déplacements, repas…)

- Relevés bancaires professionnels

Le saviez-vous ? La gestion des cotisations sociales pour les artistes-auteurs en BNC au régime réel est spécifique. L’assiette de calcul est constituée de votre bénéfice, auquel on ajoute une majoration de 15 %. Ce mécanisme, prévu par le Code de la sécurité sociale, doit être anticipé pour une bonne gestion de votre trésorerie.

La facturation : les règles d’or

Chaque vente ou prestation de service doit faire l’objet d’une facture en bonne et due forme. Une facture complète est non seulement une obligation légale, mais aussi un gage de professionnalisme. Elle doit comporter plusieurs mentions obligatoires :

- Votre nom, votre adresse et votre numéro SIRET

- Le nom et l’adresse de votre client

- La date et un numéro de facture unique

- La désignation précise de l’œuvre vendue ou de la prestation réalisée

- Le prix unitaire hors taxes (HT)

- Le taux et le montant de la TVA applicable (ou la mention “TVA non applicable, art. 293 B du CGI” si vous bénéficiez de la franchise en base)

- Le montant total à payer Toutes Taxes Comprises (TTC)

Pour simplifier ce processus, l’utilisation d’un logiciel de facturation est fortement recommandée. Il automatise la numérotation, garantit la conformité de vos documents et vous fait gagner un temps précieux.

L’accompagnement par un expert-comptable spécialisé

Face à la complexité des régimes fiscaux et sociaux, à la fluctuation des revenus et à la technicité des déclarations, se faire accompagner n’est pas un luxe, mais un investissement stratégique. Un expert-comptable en ligne connaissant les spécificités du secteur artistique peut devenir votre meilleur allié.

Un partenaire comme Keobiz vous apporte une expertise sur plusieurs plans :

- Conseil et optimisation : Nous vous aidons à choisir le régime fiscal le plus adapté à votre situation et à optimiser vos déclarations pour ne payer que le juste impôt.

- Conformité et sérénité : Nous prenons en charge l’ensemble de vos déclarations fiscales (TVA, liasse fiscale) et sociales, vous garantissant le respect des échéances et des réglementations.

- Gestion de la paie : Si vous employez des assistants ou des collaborateurs, nous gérons l’établissement des fiches de paie et les déclarations sociales afférentes.

- Gain de temps : Grâce à des outils digitaux performants et à un chargé de mission dédié, la transmission de vos documents est simplifiée. Vous pouvez ainsi vous libérer du temps pour votre cœur de métier : la création.

La gestion financière et administrative de votre activité artistique ne doit plus être une source de stress. En adoptant les bons outils et en vous entourant des bons partenaires, vous pouvez la transformer en un véritable levier de développement pour votre carrière.

Vous lancez votre activité d’artiste ? Keobiz vous accompagne dès le départ en vous offrant la création de votre entreprise. Nos experts vous guident dans le choix du statut, la rédaction des documents et réalisent toutes les formalités administratives pour vous permettre de démarrer sur des bases solides et conformes.

Gérer sa comptabilité en tant qu’artiste est un exercice d’équilibre entre créativité et rigueur. En comprenant les options qui s’offrent à vous, du régime micro-BNC simplifié au régime réel plus précis, et en maîtrisant les subtilités de la TVA, vous posez les fondations d’une activité pérenne. L’accompagnement par un expert-comptable spécialisé vous permet de sécuriser ce socle, de gagner en sérénité et de vous consacrer pleinement à votre art.

Vivre de son art demande une rigueur administrative souvent proche de celle d’un salon de coiffure où l’image et le service sont rois. Si vous transmettez votre passion, n’hésitez pas à consulter nos guides sur la gestion pour un formateur ou nos ressources sur l’enseignement pour structurer votre pédagogie et votre comptabilité.

FAQ :

Quel est le meilleur statut pour un artiste qui débute ?

Pour un artiste qui démarre, le régime micro-BNC est souvent le plus simple. Il ne nécessite pas de comptabilité complexe et l’abattement de 34 % est souvent suffisant au début. Cependant, si vous prévoyez des investissements importants (matériel coûteux, location d’un atelier), le régime réel peut devenir plus intéressant dès la première année pour déduire ces charges. Une simulation est toujours recommandée.

Puis-je déduire l'achat de mon matériel artistique de mes impôts ?

Oui, mais uniquement si vous avez opté pour le régime de la déclaration contrôlée (régime réel). Dans ce cadre, tous les frais engagés dans l’intérêt de votre activité sont déductibles, y compris l’achat de matériel, les fournitures, les abonnements, les frais de déplacement, etc. En micro-BNC, ces frais sont couverts de manière forfaitaire par l’abattement de 34 %.

Comment sont calculées mes cotisations sociales en tant qu'artiste-auteur ?

Pour les revenus en BNC, l’assiette de calcul de vos cotisations sociales est votre bénéfice fiscal, majoré de 15 %. C’est sur cette base que sont appliqués les différents taux de cotisation (sécurité sociale, CSG/CRDS, retraite complémentaire…). Pour les revenus en Traitements et Salaires, les cotisations sont précomptées, c’est-à-dire prélevées à la source par le diffuseur (éditeur, producteur…).

Un expert-comptable est-il obligatoire pour un artiste ?

Non, il n’y a pas d’obligation légale pour un artiste indépendant de faire appel à un expert-comptable. Cependant, c’est fortement recommandé, surtout au régime réel. Un expert-comptable vous assure la conformité de vos déclarations, vous aide à optimiser votre fiscalité, vous fait gagner un temps précieux et vous apporte des conseils stratégiques pour la gestion de votre activité.