Depuis le 1er janvier 2025 (règlement ANC 2022‑06), les amendes récurrentes cessent d’être traitées en résultat exceptionnel : elles s’enregistrent en charge d’exploitation au compte 658000 « Charges diverses de gestion courante » (remplacement du 6712).

Écritures types : paiement par l’entreprise → débit 658000 / crédit 512000 ; si l’infraction est personnelle au dirigeant/associé → imputer sur le compte courant d’associé (455xxx) ou compte de l’exploitant (108000) ; une amende n’est pas une note de frais.

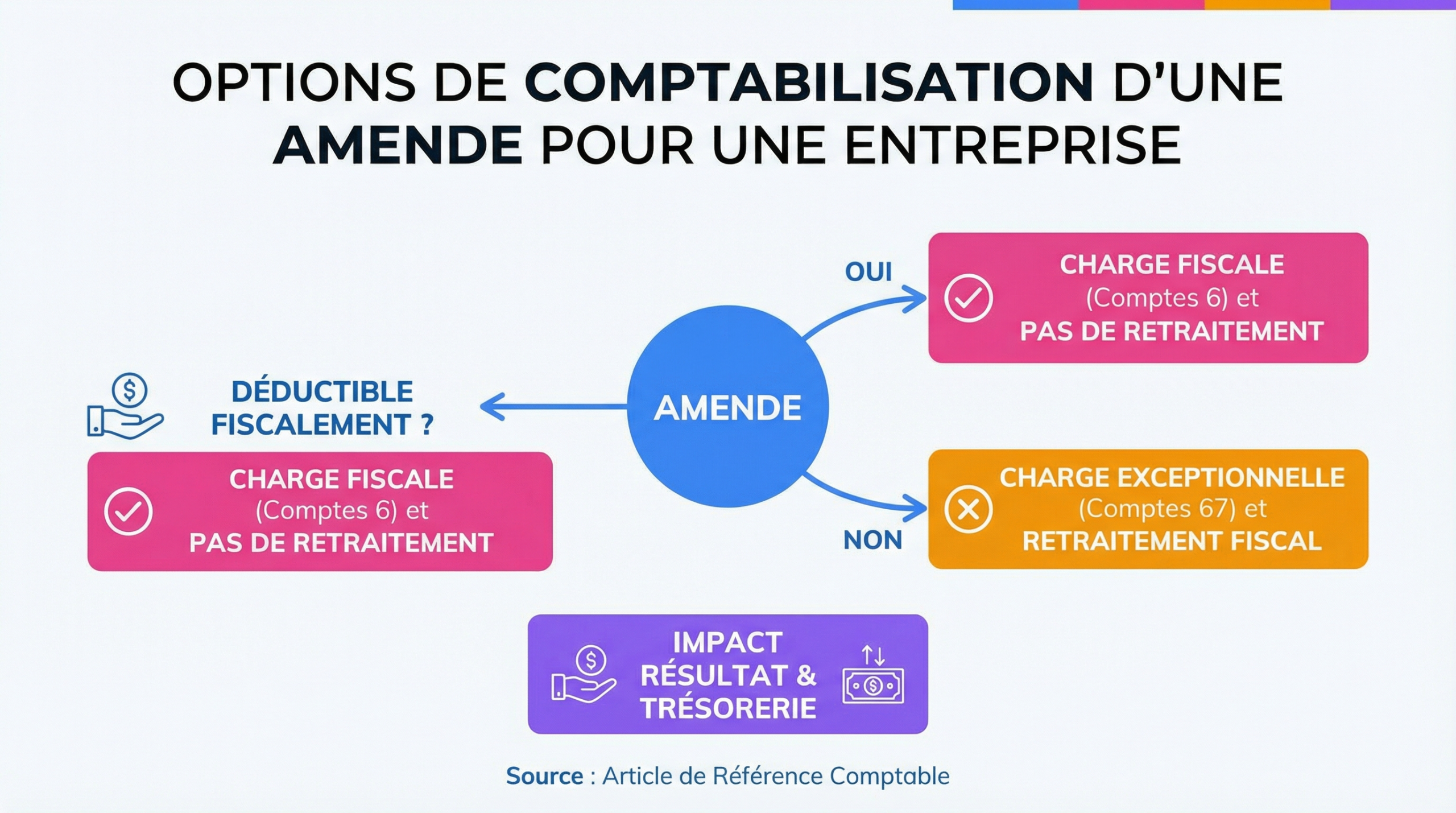

Effet fiscal : la plupart des pénalités administratives et contraventions sont non déductibles et doivent faire l’objet d’une réintégration extra‑comptable sur la liasse fiscale (risque de redressement en cas d’oubli).

Exceptions et risques sociaux : les pénalités contractuelles (indemnités pour retard, rupture de contrat) sont déductibles ; en revanche le paiement d’amendes pour le compte d’un salarié peut être requalifié en avantage en nature soumis à cotisations (désignation du conducteur obligatoire pour PV véhicule société).

Bonnes pratiques opérationnelles : conserver PV et justificatifs, documenter la responsabilité (salarié/associé), privilégier le remboursement par l’intéressé quand possible et consulter l’expert‑comptable pour l’écriture, la réintégration fiscale et la prévention des risques URSSAF.

Votre entreprise a reçu une amende et vous vous interrogez sur la manière de la comptabiliser correctement ? C’est une question fréquente pour de nombreux dirigeants. L’enregistrement d’une pénalité ne se résume pas à une simple écriture de débit/crédit. Il implique des choix comptables, des conséquences fiscales et le respect de nouvelles réglementations. Une erreur peut fausser votre bilan et attirer l’attention de l’administration fiscale.

Ce guide complet vous explique les règles à jour pour 2026, les comptes à utiliser selon la nature de l’amende, et les implications en matière de déductibilité. Nous aborderons des cas pratiques pour vous aider à y voir clair, que ce soit pour une contravention routière ou une pénalité fiscale.

La nouvelle règle comptable : des charges exceptionnelles aux charges courantes

Une évolution majeure a transformé la manière de traiter les amendes en comptabilité. Depuis le 1er janvier 2025, suite au règlement ANC 2022-06, la notion de “résultat exceptionnel” a été profondément modifiée. Auparavant, les amendes étaient souvent enregistrées dans des comptes de charges exceptionnelles, comme le compte 671 “Charges exceptionnelle sur opérations de gestion”.

Cette époque est révolue. Désormais, les amendes, surtout si elles présentent un caractère récurrent, ne sont plus considérées comme exceptionnelles. L’administration comptable estime qu’elles font partie des aléas de la gestion courante d’une entreprise. Par conséquent, elles doivent être imputées dans un compte de charges d’exploitation. Cette modification vise à donner une image plus fidèle de la performance opérationnelle de l’entreprise en ne la “polluant” pas avec des éléments qui, bien que non désirés, sont devenus habituels.

Le compte à privilégier est donc le compte 658 “Charges diverses de gestion courante”. L’ancien compte 6712 “Pénalités, amendes fiscales et pénales” est ainsi abandonné au profit de cette nouvelle affectation, qui reflète mieux la nature de la dépense.

À partir de 2025, les amendes et pénalités récurrentes ne sont plus des charges exceptionnelles. Elles doivent être enregistrées au débit du compte 658000 “Charges diverses de gestion courante” pour ne pas fausser l’analyse du résultat d’exploitation.

Besoin d'aide dans votre compta ?

Évaluez nos tarifs et libérez-vous des contraintes comptables

Découvrez nos tarifs

Comment enregistrer une amende : comptes et écritures comptables

Le traitement comptable d’une amende dépend de sa nature et de qui est personnellement responsable de l’infraction. Trois scénarios principaux se présentent.

Scénario 1 : L’amende est une charge pour l’entreprise (cas général)

Lorsque l’amende concerne directement l’activité de l’entreprise (par exemple, une pénalité fiscale ou une contravention pour un véhicule de société sans conducteur désigné), l’écriture comptable est simple. Elle constate la sortie de trésorerie et la charge correspondante.

Exemple : L’entreprise paie une pénalité de 135 € pour un retard de déclaration.

Tableau récapitulatif

Numéro de compte

Libellé du compte

Débit

Crédit

658000

Charges diverses de gestion courante

135 €

512000

Banque

135 €

Paiement amende X

Cette méthode est la plus directe, mais elle a une implication fiscale majeure que nous verrons plus loin : la non-déductibilité.

Scénario 2 : L’amende est à la charge du dirigeant ou d’un associé

Si l’infraction a été commise personnellement par le gérant ou un associé (par exemple, un excès de vitesse personnel avec le véhicule de société), la charge ne devrait pas peser sur l’entreprise. Si la société paie l’amende, ce paiement doit être considéré comme une avance faite au dirigeant.

Pour une société (SARL, SAS, etc.) : L’écriture passe par le compte courant d’associé. Ce compte retrace les dettes et créances entre la société et ses associés. Pour en savoir plus sur les implications de cette forme juridique, découvrez comment créer une SARL.

Tableau récapitulatif

Numéro de compte

Libellé du compte

Débit

Crédit

455100

Associés – Comptes courants

135 €

512000

Banque

135 €

Paiement amende Gérant Y

Pour une entreprise individuelle : L’écriture se fait via le compte de l’exploitant, qui représente les apports et retraits personnels du chef d’entreprise. Pour comprendre les spécificités de ce statut, consultez notre guide sur la création d’une entreprise individuelle.

Tableau récapitulatif

Numéro de compte

Libellé du compte

Débit

Crédit

108000

Compte de l’exploitant

135 €

512000

Banque

135 €

Paiement amende personnelle

Dans ces deux cas, la dépense n’impacte pas le résultat de l’entreprise. Elle vient simplement diminuer le solde créditeur du compte de l’associé ou de l’exploitant.

Le principe : la non-déductibilité des pénalités

La règle fiscale est stricte : les pénalités et amendes infligées par une autorité administrative pour manquement à des obligations légales ne sont pas déductibles du résultat fiscal.

Cela concerne notamment :

Les contraventions au Code de la route (excès de vitesse, stationnement, etc.).

Les amendes fiscales (retard de paiement de la TVA, de l’IS, etc.).

Les pénalités prononcées par l’URSSAF.

Les amendes pénales.

Lorsqu’une telle amende a été comptabilisée en charge (dans le compte 658), elle a diminué le résultat comptable. Pour calculer le résultat fiscal, il faut donc annuler cet effet. Cette opération s’appelle la réintégration extra-comptable. Elle est réalisée sur la liasse fiscale (imprimé 2058-A pour le régime réel normal). Le montant de l’amende est ajouté au résultat comptable pour déterminer la base de calcul de l’impôt.

Exemple concret :

Une entreprise a un résultat comptable avant impôt de 50 000 €. Elle a comptabilisé 1 000 € d’amendes de stationnement dans ses charges.

Résultat comptable : 50 000 €

Réintégration fiscale : + 1 000 €

Résultat fiscal (base de l’impôt) : 51 000 €

Oublier de réintégrer une amende non déductible est une erreur courante qui peut entraîner un redressement en cas de contrôle fiscal. L’administration recalculera l’impôt dû et appliquera des pénalités de retard. Un suivi rigoureux avec votre expert-comptable est essentiel pour sécuriser vos déclarations.

L’exception : les pénalités contractuelles déductibles

Il existe une exception importante à ce principe : les pénalités d’origine contractuelle. Si votre entreprise doit verser une indemnité à un client pour un retard de livraison ou à un fournisseur pour une rupture de contrat, cette somme est considérée comme une charge de gestion normale et est entièrement déductible.

Ces pénalités ne sanctionnent pas une infraction à la loi, mais le non-respect d’un engagement commercial. Elles sont donc logiquement enregistrées en compte 658 et ne font l’objet d’aucune réintégration fiscale.

Cas pratiques : gérer les situations courantes

La théorie est une chose, la pratique en est une autre. Voici comment gérer les situations les plus fréquentes.

Cas 1 : Contravention avec un véhicule de société

Le procès-verbal (PV) est envoyé au nom de l’entreprise, titulaire de la carte grise. L’entreprise a deux obligations :

Payer l’amende : Elle peut le faire directement.

Désigner le conducteur : Elle doit obligatoirement déclarer l’identité du salarié qui conduisait au moment de l’infraction. Le salarié perdra alors les points sur son permis, mais l’amende reste souvent payée par l’entreprise.

Si l’entreprise ne désigne pas le conducteur, elle s’expose à une amende pour non-désignation, bien plus élevée que l’amende initiale.

Le paiement de l’amende par l’entreprise pour le compte d’un salarié identifié peut être considéré par l’URSSAF comme un avantage en nature, soumis à cotisations sociales. La prudence est donc de mise. Il est souvent conseillé de mettre en place une politique interne claire : l’entreprise paie, mais le salarié rembourse la somme. Ce remboursement peut se faire à l’amiable, car un prélèvement direct sur le salaire est interdit (sauf en cas de faute lourde). Cette situation est particulièrement fréquente dans les métiers du transport de personnes ou pour les commerciaux.

Cas 2 : Amende avec le véhicule personnel d’un salarié en mission

Il peut arriver qu’un salarié en déplacement professionnel avec son propre véhicule reçoive une contravention. L’entreprise peut-elle la prendre en charge ? La réponse est nuancée. Une telle prise en charge doit rester exceptionnelle et justifiée par l’intérêt de l’entreprise (par exemple, une urgence avérée pour un médecin ou une autre profession libérale en intervention).

Dans tous les cas, cette charge sera non déductible fiscalement et s’expose au risque d’être requalifiée en avantage en nature par l’URSSAF. La solution la plus sûre reste que le salarié paie lui-même son amende.

Même si elle n’est pas déductible, il est souvent fiscalement plus intéressant que la société paie l’amende (et la réintègre) plutôt que le dirigeant ou le salarié. Pourquoi ? Le salarié paierait l’amende avec son salaire net, c’est-à-dire après avoir déjà payé des cotisations sociales et de l’impôt sur le revenu. Le paiement par l’entreprise, bien que non déductible de l’IS, évite cette double ponction sur le revenu personnel. Discutez de la meilleure approche avec votre expert-comptable pour optimiser votre situation.

La gestion des amendes est un aspect plus complexe de la comptabilité qu’il n’y paraît. Avec les nouvelles normes, le passage au compte 658 est désormais la règle pour les charges courantes. Toutefois, le principe de non-déductibilité fiscale demeure et impose une vigilance particulière lors de l’établissement du bilan comptable et de la liasse fiscale. Chaque situation, notamment celles impliquant des salariés, doit être analysée pour éviter les risques de requalification en avantage en nature. Une gestion rigoureuse et une politique interne claire sont vos meilleurs atouts pour rester en conformité.

FAQ : Vos questions sur la comptabilisation des amendes

Quel compte utiliser pour une amende en 2026 ?

En 2026, le compte à utiliser par défaut pour les amendes et pénalités est le compte658000 “Charges diverses de gestion courante”. L’ancien compte 6712, lié aux charges exceptionnelles, n’est plus approprié depuis la réforme comptable applicable au 1er janvier 2025.

Une amende de stationnement est-elle déductible ?

Non. Une amende de stationnement, comme toutes les contraventions au Code de la route, est une pénalité infligée pour non-respect de la loi. À ce titre, elle n’estpas déductibledu résultat imposable. Si vous l’avez comptabilisée en charge, vous devez la réintégrer fiscalement sur votre liasse fiscale.

Mon salarié a eu une amende avec la voiture de société, que faire ?

Vous avez l’obligation légale dedésigner le salariéqui était au volant via le site de l’ANTAI. Le salarié sera alors redevable du retrait de points. Concernant le paiement, l’entreprise peut payer l’amende, mais il est recommandé de demander le remboursement au salarié pour éviter que ce paiement ne soit considéré comme un avantage en nature soumis à cotisations sociales.

Puis-je passer une amende en note de frais ?

Non, une amende n’est pas une dépense professionnelle remboursable via une note de frais. Une note de frais sert à rembourser des dépenses engagées par un salarié dans l’intérêt de l’entreprise (repas, déplacement, hébergement). Une amende sanctionne une infraction personnelle. Si l’entreprise la paie, elle doit être traitée comme expliqué plus haut (compte de charge avec réintégration fiscale, ou imputation en compte courant d’associé/compte de l’exploitant).