Définition et obligation : une FNP (facture non parvenue) constate un bien livré ou un service réalisé avant la clôture mais facturé après — enregistrement obligatoire selon le principe de séparation des exercices.

Écriture de clôture (31/12) : passer une régularisation en débitant le compte de charge (classe 6) et le compte de TVA adapté (44586 ou 44562 pour immobilisations) et en créditant le compte fournisseur FNP (4081 ou 4084) pour le TTC.

Contrepassation en N+1 : au premier jour de l’exercice suivant, extourner l’écriture de FNP puis comptabiliser la facture réelle à sa réception ; la TVA n’est juridiquement déductible qu’à réception de la facture.

Bonnes pratiques opérationnelles : estimer la FNP à partir des bons de livraison/commande, conserver justificatifs, tenir une checklist de clôture et rapprocher les comptes fournisseurs pour éviter les oublis.

Impact et risques : les FNP augmentent les dettes au passif et diminuent le résultat de l’exercice — omission = comptes infidèles, risque fiscal et mauvaise prise de décision ; automatisation et relances fournisseurs sont recommandées.

Votre exercice comptable se termine, les livraisons de marchandises s’accumulent et les prestations de vos partenaires sont terminées, mais une chose manque à l’appel : les factures. Comment garantir que vos comptes annuels reflètent la réalité économique de votre entreprise si des charges engagées ne sont pas encore documentées ? C’est précisément le rôle de la facture non parvenue (FNP), un mécanisme comptable essentiel pour assurer la fiabilité de votre bilan et de votre compte de résultat. Loin d’être une simple formalité, sa bonne gestion est un pilier de la santé financière de votre entreprise.

Qu’est-ce qu’une facture non parvenue (FNP) ?

Une facture non parvenue, aussi appelée “facture à recevoir”, correspond à un bien livré ou à une prestation de service réalisée pour votre entreprise avant la date de clôture de son exercice comptable, mais pour laquelle la facture du fournisseur n’a pas encore été émise ou reçue.

Concrètement, il s’agit d’un décalage temporel entre la consommation d’une charge et sa justification comptable officielle.

Exemple concret :

- Votre entreprise clôture ses comptes le 31 décembre 2025.

- Vous recevez une livraison de matières premières le 28 décembre 2025.

- Votre fournisseur établit et vous envoie la facture correspondante le 5 janvier 2026.

Dans ce cas, la charge (l’achat des matières premières) appartient bien à l’exercice 2025, même si le document officiel arrive en 2026. Il faut donc l’enregistrer en tant que FNP.

Le principe fondamental de la séparation des exercices

La comptabilisation des FNP n’est pas une option, mais une obligation découlant directement du principe de séparation des exercices. Ce pilier de la comptabilité impose de rattacher chaque charge et chaque produit à l’exercice au cours duquel il a été effectivement engagé, indépendamment de sa date de paiement ou de facturation.

En enregistrant une FNP, vous assurez que le compte de résultat de l’exercice N reflète toutes les charges qui ont contribué à générer les revenus de ce même exercice. Omettre ces écritures reviendrait à minorer artificiellement vos charges, et donc à majorer votre résultat, ce qui fausserait l’image fidèle de la performance et de la situation patrimoniale de l’entreprise.

Il est crucial de ne pas confondre la FNP avec son mécanisme inverse, la Charge Constatée d’Avance (CCA).

- n

- FNP : Le service est fait ou le bien est reçu en N, la facture arrive en N+1. La charge est rattachée à N.

- CCA : La facture est reçue et payée en N, mais le service ou le bien concerne l’exercice N+1 (ex: un abonnement annuel payé en décembre). La charge est neutralisée en N pour être rattachée à N+1.

n

n

Comment comptabiliser une facture non parvenue ?

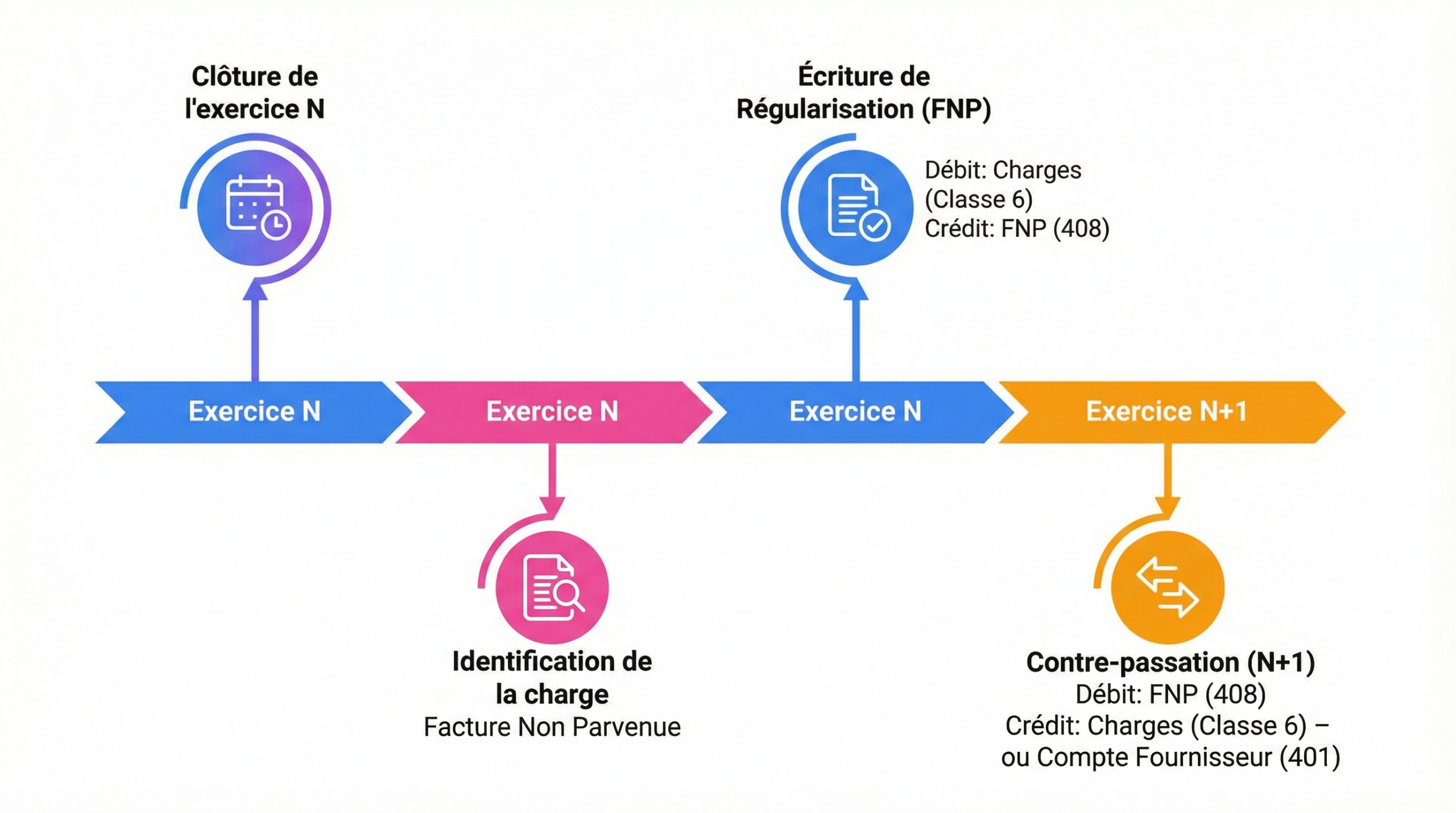

Le traitement comptable des factures à recevoir se déroule en deux temps : l’enregistrement à la clôture de l’exercice (N) et la contrepassation à l’ouverture de l’exercice suivant (N+1). Ces manipulations sont réalisées lors des travaux d’inventaire qui préparent le bilan.

Les écritures comptables à la date de clôture

À la date de clôture de l’exercice (par exemple, le 31/12/N), vous devez passer une écriture de régularisation pour constater la charge et la dette correspondante. Le montant à enregistrer doit être une estimation la plus fiable possible (basée sur le bon de commande, le bon de livraison ou un devis validé).

1. Pour les achats de biens et services :

L’écriture se présente comme suit :

- On débite le compte de charge de classe 6 concerné (ex: 607 “Achats de marchandises”) pour le montant Hors Taxes (HT).

- On débite le compte 44586 “Taxes sur le chiffre d’affaires sur factures non parvenues” pour le montant de la TVA.

- On crédite le compte 4081 “Fournisseurs – Factures non parvenues” pour le montant Toutes Taxes Comprises (TTC).

Tableau récapitulatif

Compte

Intitulé

Débit

Crédit

6XXXX

Compte de charge (ex: Achat de marchandises)

Montant HT

44586

TVA sur factures non parvenues

Montant TVA

4081

Fournisseurs – Factures non parvenues

Montant TTC

2. Pour les acquisitions d’immobilisations :

Si la FNP concerne l’achat d’un bien destiné à rester durablement dans l’entreprise (machine, véhicule, etc.), l’écriture est légèrement différente :

- On débite le compte d’immobilisation de classe 2 concerné (ex: 2182 “Matériel de transport”) pour le montant HT.

- On débite le compte 44562 “TVA déductible sur immobilisations”.

- On crédite le compte 4084 “Fournisseurs d’immobilisations – Factures non parvenues” pour le montant TTC.

Tableau récapitulatif

Compte

Intitulé

Débit

Crédit

2XXXX

Compte d’immobilisation

Montant HT

44562

TVA déductible sur immobilisations

Montant TVA

4084

Fournisseurs d’immobilisations – FNP

Montant TTC

Exemple chiffré

Une entreprise clôturant au 31 décembre reçoit des marchandises le 29 décembre N pour une valeur de 5 000 € HT (TVA à 20 %, soit 1 000 €). La facture est datée du 10 janvier N+1.

Au 31/12/N, l’écriture de FNP est :

Tableau récapitulatif

Compte

Intitulé

Débit

Crédit

607

Achats de marchandises

5 000 €

44586

TVA sur factures non parvenues

1 000 €

4081

Fournisseurs – Factures non parvenues

6 000 €

La contrepassation (extourne) en début d’exercice suivant

Pour éviter de compter la charge deux fois (une fois via la FNP en N, et une seconde fois lors de la réception de la facture en N+1), l’écriture de FNP doit être systématiquement annulée au premier jour de l’exercice suivant. C’est ce qu’on appelle une contrepassation ou un extourne.

Il s’agit simplement de passer l’écriture inverse de celle de la clôture.

Au 01/01/N+1, pour notre exemple :

Tableau récapitulatif

Compte

Intitulé

Débit

Crédit

4081

Fournisseurs – Factures non parvenues

6 000 €

607

Achats de marchandises

5 000 €

44586

TVA sur factures non parvenues

1 000 €

Ainsi, le compte de charge et le compte de TVA sont soldés au début de N+1. Lorsque la facture réelle arrivera (le 10 janvier N+1), elle sera comptabilisée normalement, comme n’importe quelle autre facture d’achat. La gestion comptable d’une SARL ou de toute autre forme de société impose cette rigueur.

Attention, le droit à déduction de la TVA n’est ouvert qu’à la date de réception de la facture en bonne et due forme. L’utilisation du compte 44586 à la clôture permet de constater la charge de TVA, mais celle-ci ne devient juridiquement déductible qu’au moment de l’enregistrement de la facture officielle dans l’exercice N+1. C’est pourquoi la contrepassation est si importante.

L’impact des FNP sur la gestion et les comptes de l’entreprise

Au-delà de la conformité comptable, la correcte identification et comptabilisation des FNP a des conséquences directes sur la perception de la santé financière de votre entreprise.

- Au bilan comptable : Les FNP apparaissent au passif, dans le poste “Dettes fournisseurs et comptes rattachés”. Elles augmentent donc le montant total de vos dettes à court terme, donnant une vision plus juste de vos obligations financières à la date de clôture. Un oubli peut masquer un besoin de trésorerie imminent.

- Au compte de résultat : En augmentant les charges de l’exercice, les FNP diminuent mécaniquement le résultat comptable et, par conséquent, le résultat fiscal servant de base au calcul de l’impôt sur les sociétés.

Une bonne gestion de ces écritures est donc un gage de fiabilité pour vos partenaires (banquiers, investisseurs) et pour l’administration fiscale. Pour les entreprises de secteurs comme le BTP, où les livraisons et prestations de fin de chantier sont nombreuses, un suivi rigoureux est indispensable.

L’identification des FNP est un travail méticuleux qui implique de rapprocher les bons de livraison, les bons de commande et les rapports d’intervention avec les factures déjà comptabilisées. Des outils de gestion modernes et une bonne organisation interne sont essentiels. Chez Keobiz, nos chargés de mission vous accompagnent dans ce processus de clôture et nos outils connectés, comme Pennylane, facilitent le suivi des flux pour anticiper ces situations et garantir la conformité de vos comptes. La transition vers la facturation électronique obligatoire simplifiera d’ailleurs à terme une partie de ce suivi.

En définitive, maîtriser le traitement des factures non parvenues est indispensable. C’est un exercice de rigueur qui garantit que les comptes de votre société sont une représentation fidèle de sa performance et de son patrimoine, une condition sine qua non pour piloter sereinement votre activité et prendre des décisions éclairées.

FAQ – Factures Non Parvenues

FAQ :

Que faire si le montant estimé de la FNP est différent de la facture finale ?

C’est une situation fréquente. L’estimation de la FNP en N est basée sur les documents disponibles (bon de commande, etc.). En N+1, après avoir contrepassé l’écriture de FNP, vous enregistrez la facture pour son montant réel. La différence de charge sera donc automatiquement et correctement imputée sur l’exercice N+1, celui de la réception du document final.

Quelle est la différence entre une FNP et une provision ?

Bien que les deux constatent une charge probable à la clôture, leur nature diffère. Une FNP correspond à une charge certaine dans son principe et dont le montant est connu ou estimable avec une grande précision, seule la facture manque. Une provision (pour risques et charges) couvre une dette potentielle, dont l’échéance ou le montant ne sont pas fixés de manière certaine (ex: provision pour un litige en cours).

Quelles sont les conséquences si on oublie de comptabiliser une FNP ?

L’oubli d’une FNP significative a plusieurs impacts négatifs :

- Image infidèle des comptes : Le bilan ne montre pas toutes les dettes et le compte de résultat affiche un bénéfice surévalué.

- Risque fiscal : En cas de contrôle, l’administration fiscale peut considérer que vous avez minoré vos charges pour réduire votre impôt.

- Mauvaise prise de décision : Les dirigeants se basent sur des chiffres erronés pour piloter l’entreprise, ce qui peut masquer des difficultés de trésorerie ou de rentabilité. Cela peut même avoir un impact majeur si l’on envisage de fermer son entreprise.

- TVA : Pour de nombreux freelances, une gestion rigoureuse des FNP assure un suivi correct de la TVA à déduire.