Le bilan prévisionnel estime les finances futures de l’entreprise ou de l’entrepreneur sous la forme d’un ensemble de tableaux. Il est mis à jour à chaque exercice comptable.

Bien que facultatif, ce document est essentiel pour convaincre les investisseurs.

Ses objectifs sont nombreux : vérifier la validité de la création d’entreprise, établir votre besoin en fonds de roulement, évaluer vos besoins en financement et en trésorerie, ou encore estimer la rentabilité de votre projet.

Il permet également de suivre l’activité de l’entreprise en développement au fil de chaque exercice.

Un bilan prévisionnel se compose des différents éléments de l’actif et du passif de l’entreprise.

Son établissement se fait étape par étape et son résultat doit être équilibré.

Attention toutefois aux limites du bilan prévisionnel : ses prévisions et hypothèses peuvent être remises en cause par une fluctuation de l’activité ou par des événements externes inattendus.

Vous êtes entrepreneur et vous souhaitez donner vie à votre projet ? Le bilan prévisionnel est l’une des clés de votre réussite ! Cet outil, incontournable lors de la création d’entreprise, permet d’anticiper les résultats financiers et de convaincre les partenaires, banques et investisseurs de votre rentabilité future. Ce bilan intègre un ensemble de données comptables telles que les capitaux propres, les immobilisations, les dettes ou encore les valeurs mobilières que vous détenez. Partie intégrante du business plan, l’élaboration de votre prévisionnel doit suivre un protocole bien défini, dont voici les étapes clés.

Créez votre entreprise en ligne, rapidement et gratuitement

Je me lanceQu’est-ce qu’un bilan prévisionnel ?

Le bilan prévisionnel est un document comptable qui anticipe la situation financière future d’une entreprise. Il présente les estimations des actifs (immobilisations financières et immobilisations corporelles/incorporelles, trésorerie, etc.) et des passifs (dettes fiscales, dettes financières et dettes fournisseurs pour le passif circulant, mais aussi capitaux propres pour le passif immobilisé), permettant ainsi de visualiser l’équilibre financier de l’entreprise et d’estimer son besoin en fonds de roulement (BFR). Créé puis mis à jour à chaque exercice comptable par le dirigeant de l’entreprise, généralement avec l’aide d’un expert-comptable, ce document intègre le business plan aux côtés du prévisionnel financier, du plan de financement et du compte de résultat (qui reprend toutes les entrées et sorties d’argent sur une période donnée, par exemple pour les matières premières achetées par l’entreprise). Ils forment un tout cohérent permettant de valider la viabilité du projet entrepreneurial et de convaincre les investisseurs et partenaires financiers de sa solidité.

Pourquoi réaliser un prévisionnel ?

La réalisation d’un prévisionnel se fait généralement avant la création d’une société ou d’une entreprise, lors de sa reprise ou encore pendant son développement. Son intérêt est multiple, tout au long de la vie d’une entreprise.

Trouver des financements

Un bilan prévisionnel est avant tout un outil pour convaincre les partenaires financiers. Banques, investisseurs ou autres institutions financières examinent attentivement votre prévisionnel financier avant de vous accorder un prêt ou un financement. Ce document prouve que votre projet est bien réfléchi et que vous avez anticipé vos besoins en matière de dettes financières, de ressources et d’investissements.

Attester de la viabilité du projet

Le bilan prévisionnel vous permet de confirmer la solidité de votre projet. En effectuant une analyse approfondie des actifs et des passifs, vous obtenez une vue d’ensemble de la capacité de votre entreprise à générer des profits tout en honorant ses obligations.

Servir d’outil de gestion

Ce document prévisionnel n’est pas seulement destiné aux investisseurs. Il est également un outil précieux pour gérer votre entreprise et votre budget au quotidien. En effectuant une comparaison entre vos immobilisations (corporelles, incorporelles et financières) et vos créances clients, vous pouvez ajuster votre stratégie et identifier les leviers de performance.

Déterminer le besoin en fonds de roulement (BFR)

Enfin, votre bilan prévisionnel vous permet d’estimer le besoin en fonds de roulement de votre entreprise. Cela correspond à la différence entre les actifs circulants (créances clients, stock de matières premières, etc.) et les dettes fournisseurs. Calculer le BFR est essentiel pour déterminer si votre entreprise a besoin de trésorerie supplémentaire pour fonctionner correctement.

Quels éléments composent le bilan prévisionnel de l’entreprise ?

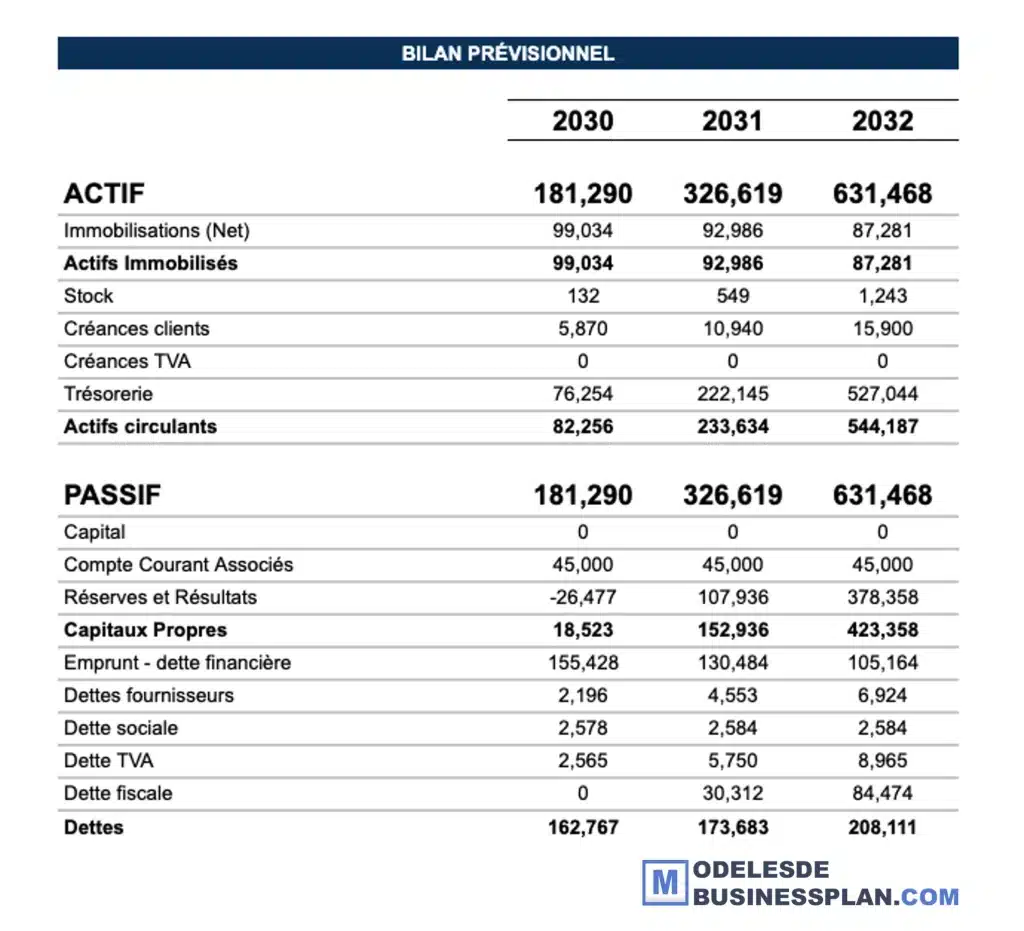

Chaque modèle de bilan prévisionnel se divise en deux grandes catégories : les actifs et les passifs. Ces deux volets sont essentiels pour comprendre l’équilibre financier de votre entreprise.

Les éléments de l’actif

Les actifs du bilan incluent :

- les actifs immobilisés qui regroupent les éléments que votre entreprise conserve sur le long terme. Cela inclut les immobilisations corporelles (comme les bâtiments ou machines), les immobilisations incorporelles (brevets, marques, logiciels), et les immobilisations financières (titres de participation ou prêts accordés) ;

- les actifs circulants : tout ce qui est destiné à être rapidement transformé en liquidités, comme les créances clients et les stocks prévisionnels, mais aussi les crédits de TVA (voir aussi le modèle de formulaire CA3 de TVA). Ils sont indispensables à la bonne gestion de la trésorerie de votre entreprise ;

- la trésorerie nette, c’est-à-dire les liquidités disponibles dans votre entreprise après prise en compte des encaissements et décaissements. Elle est un indicateur précieux de la santé financière de votre activité.

Les éléments du passif

Les passifs du bilan comprennent :

- les capitaux détenus en propres, qui représentent la part du financement provenant des actionnaires ou du créateur d’entreprise. Ces capitaux sont un indicateur clé de la solidité financière de votre projet ;

- les dettes : les dettes fournisseurs (paiements en attente aux fournisseurs), les dettes fiscales (impôts sur les sociétés, TVA, etc.), les dettes sociales (cotisations sociales) et les dettes financières (prêts bancaires et autres financements obtenus) ;

- les découverts bancaires : ils représentent les découverts et avances accordés par la banque pour pallier un manque de trésorerie ;

- les provisions pour risques et charges, qui concernent les prévisions liées à des dépenses futures incertaines, telles que des litiges ou des réparations.

Lorsque les dettes sont susceptibles d’être liquidées à court terme (une année maximum), on parle alors de passif circulant. Le passif circulant se compose essentiellement de dettes non financières, c’est-à-dire les dettes fournisseurs, fiscales ou sociales. Cette technique comptable permet d’évaluer plus précisément le besoin en fonds de roulement et d’obtenir une trésorerie nette plus favorable.

Comment faire un bilan prévisionnel ? Les étapes clés

Créer un prévisionnel financier se fait en plusieurs étapes, chacune indispensable pour obtenir une vision claire et fiable de la future situation financière de votre entreprise.

- Commencez par définir vos objectifs financiers, en tenant compte du chiffre d’affaires espéré et des dépenses de fonctionnement à venir. Cette étape permet d’établir une feuille de route claire.

- Ensuite, il est crucial de dresser la liste des entrées et sorties d’argent prévisionnelles. Cela inclut les matières premières, les créances, les ventes attendues, ainsi que les dettes à rembourser.

- Enfin, intégrez toutes ces données dans un tableau de bilan prévisionnel (les tableaux Excel sont parfaits pour cela). Ce document vous fournira une vue d’ensemble claire de l’évolution de votre situation financière.

Faire un financement prévisionnel détaillé et précis demande des connaissances et une expertise en comptabilité d’entreprise. Pour éviter toute erreur comptable et bénéficier de conseils avisés, faites appel aux experts-comptables Keobiz !

Comment interpréter les résultats d’un bilan prévisionnel ?

Une fois le bilan prévisionnel établi, il faut savoir l’interpréter correctement en tenant compte de ses différentes parties : en l’occurrence, l’actif et le passif. Un bon prévisionnel doit impérativement être équilibré, c’est-à-dire qu’à la fin des comptes, la ligne du total des actifs doit être égale à celle des passifs.

- Si le montant des actifs est supérieur à celui des passifs, alors le passif doit être augmenté : par exemple, en réalisant un investissement.

- Si, à l’inverse, le montant des passifs est supérieur, l’équilibre des comptes doit être rétabli afin d’éviter les difficultés financières qui mettraient en péril la viabilité de l’entreprise. Il s’agit par exemple de réduire les dépenses supportées pour un poste spécifique ou de chercher une source de financement supplémentaire.

Comment équilibrer un bilan prévisionnel ?

Tout déséquilibre constaté dans le bilan prévisionnel doit être rectifié. Autrement dit, le chiffre d’affaires doit pouvoir couvrir tous les coûts de fonctionnement : salaires, charges, impôts, intérêts d’emprunt et autres.

Voici quelques bonnes pratiques pour équilibrer le bilan prévisionnel :

- Dressez la liste des dépenses supportées, comme les charges d’exploitation, les charges financières et les dotations aux amortissements.

- Déterminez le montant du chiffre d’affaires nécessaire pour couvrir l’ensemble des charges.

- Équilibrez votre prévisionnel en faisant en sorte que le montant des actifs soit égal à celui des passifs. Faites de même avec le compte de résultat prévisionnel : les recettes attendues doivent égaler les dépenses prévues.

- Établissez un plan de financement en identifiant les sources de fonds potentiels.

Quelles sont les limites du prévisionnel ?

Le bilan prévisionnel offre de multiples avantages, mais présente également des limites à bien avoir en tête.

D’abord, ce bilan prévisionnel présente les résultats financiers d’une entreprise à un instant T, mais il n’offre pas une fiabilité absolue. Il s’agit avant tout d’estimations, qui peuvent évoluer en fonction des fluctuations de l’activité durant les différentes périodes de l’année. Il ne tient pas compte non plus d’éléments importants comme les effets de l’inflation. Gardez cela à l’esprit lorsque vous interprétez ces données.

Ensuite, ce document se base exclusivement sur des prévisions : le moindre changement de stratégie est susceptible de le chambouler dans son intégralité. Par ailleurs, les hypothèses sur lesquelles le prévisionnel est bâti peuvent être remises en cause par des facteurs imprévisibles, comme une évolution soudaine de la concurrence, la survenue d’une crise économique ou un changement majeur dans la réglementation.

Quelles sont les erreurs courantes à éviter pour établir un prévisionnel ?

Lors de l’établissement d’un prévisionnel, les erreurs courantes sont essentiellement liées à une mauvaise évaluation des chiffres : surestimation des ventes, sous-estimation des dépenses, mais aussi oubli de certaines charges (comme des impôts, des taxes, des assurances ou des frais bancaires). Pour être viables, ces chiffres doivent être réalistes, justifiés par une étude de marché solide et mis à jour avec régularité pour tenir compte des évolutions sectorielles et économiques.

Pensez à inclure tous les coûts dans votre prévisionnel, y compris les « petites » dépenses qui peuvent s’accumuler sur le long terme et créer des déséquilibres dans les finances.

D’autres erreurs consistent à utiliser des données dépassées, à omettre de prévoir un apport personnel, à gérer maladroitement les finances de l’entreprise ou à compter sur des sources de financement peu fiables (ou qui exigent un retour sur investissement trop rapide).

Enfin, il convient de ne pas se contenter d’un unique scénario trop optimiste : établissez des scénarios alternatifs (une version pessimiste et une version médiane) afin de mieux anticiper les risques et de prévoir les solutions à apporter le cas échéant.

À quoi ressemble un bilan prévisionnel réussi ?

Pour qu’un bilan prévisionnel soit considéré comme réussi, il doit donner une vision réaliste de la situation financière de l’entreprise sur les années à venir. Dans ce but, ce document se doit de combiner plusieurs qualités essentielles :

- La cohérence des informations du bilan prévisionnel avec les autres documents comptables et financiers de l’entreprise.

- L’équilibre entre le total de l’actif et du passif, de façon à montrer que les ressources de l’entreprise suffisent à couvrir ses dépenses.

- La clarté et la lisibilité des données, qui rendent le bilan facile à interpréter par les dirigeants (et à partager aux partenaires extérieurs).

- L’intégration des ratios financiers clés : besoin en fonds de roulement, fonds de roulement et trésorerie nette.

- Le réalisme des projections, construites sur des données réalistes et fiables, et sur des scénarios plausibles et raisonnables.

- La flexibilité du bilan prévisionnel, qui permet des ajustements rapides en fonction des évolutions du marché et des résultats réels de l’entreprise.

- L’intégration des risques et l’évaluation de leur impact potentiel.

(Source : modelesdebusinessplan.com)

Une entreprise prévoit une hausse importante de ses ventes sur les trois prochaines années. Son prévisionnel doit refléter cette croissance en intégrant une augmentation des créances, des stocks, du chiffre d’affaires et du résultat net. En parallèle, des sources de financement supplémentaires doivent être planifiées (emprunts ou augmentations de capital, par exemple).

FAQ

Quels sont les 3 ratios du prévisionnel financier ?

Dans un prévisionnel, 3 ratios financiers clés permettent d’analyser la future santé financière de votre entreprise. Les voici, ainsi que leur mode de calcul :

- Le besoin en fonds de roulement (BFR) qui correspond au décalage entre entrées et sorties (stocks + créances clients – dettes fournisseurs).

- Le fonds de roulement qui illustre la stabilité des ressources financières (capitaux – immobilisations).

- La trésorerie nette qui représente les liquidités disponibles (fonds de roulement – BFR).

Qui doit réaliser le prévisionnel de l’entreprise ?

Bien que le dirigeant de l’entreprise ou de la société puisse parfaitement faire son propre bilan prévisionnel, il est toutefois recommandé de faire appel à un expert-comptable. Celui-ci saura vous guider et vous aider à respecter les normes comptables.

Quelle différence entre bilan prévisionnel et bilan fonctionnel ?

Le bilan prévisionnel se concentre sur les prévisions futures, tandis que le bilan fonctionnel analyse la structure financière à un instant donné, en classant les actifs et passifs par fonction (emplois et ressources).

Quand faire un bilan prévisionnel ?

Le prévisionnel financier est établi lors de la rédaction du business plan, donc avant la création ou la reprise d’une société. Par la suite, il est important de le mettre à jour régulièrement, tout au long de la vie de l’entreprise, afin d’accompagner son développement.

Quelle différence entre un prévisionnel et un bilan comptable ?

Un prévisionnel financier et un bilan présentent la situation financière de l’entreprise. Pourtant, ils se distinguent sur un point clé : la perspective temporelle. En effet, le bilan fonctionne comme un instantané de l’état financier à l’instant T qui tient compte des chiffres passés, tandis que le prévisionnel financier, comme son nom l’indique, constitue une projection vers l’avenir, basée sur des hypothèses et des scénarios plus ou moins optimistes.

À quelle fréquence doit-on mettre à jour un prévisionnel ?

Bien qu’il soit établi pour une durée de 3 ans (par convention), le prévisionnel financier n’est toutefois pas figé : il doit être mis à jour avec régularité. La fréquence d’actualisation dépend beaucoup de l’activité de l’entreprise, des évolutions du marché et des événements qui peuvent venir chambouler son fonctionnement. On estime qu’il doit être mis à jour au moins une fois par an, et idéalement une fois par trimestre (voire une fois par mois) afin de rester pertinent.