Vous envisagez de restructurer votre patrimoine professionnel en apportant les titres de votre société d’exploitation à une holding ? Cette opération, véritable outil d’optimisation fiscale et stratégique, soulève de nombreuses questions, notamment sur sa traduction comptable. Quelles écritures passer ? Comment valoriser l’apport ? Et quelles sont les implications fiscales à anticiper ?

Ce guide complet vous détaille, étape par étape, la comptabilisation d’un apport de titres, que ce soit du côté de la holding ou de celui de l’apporteur, tout en éclaircissant les aspects juridiques et fiscaux essentiels à maîtriser pour une opération réussie.

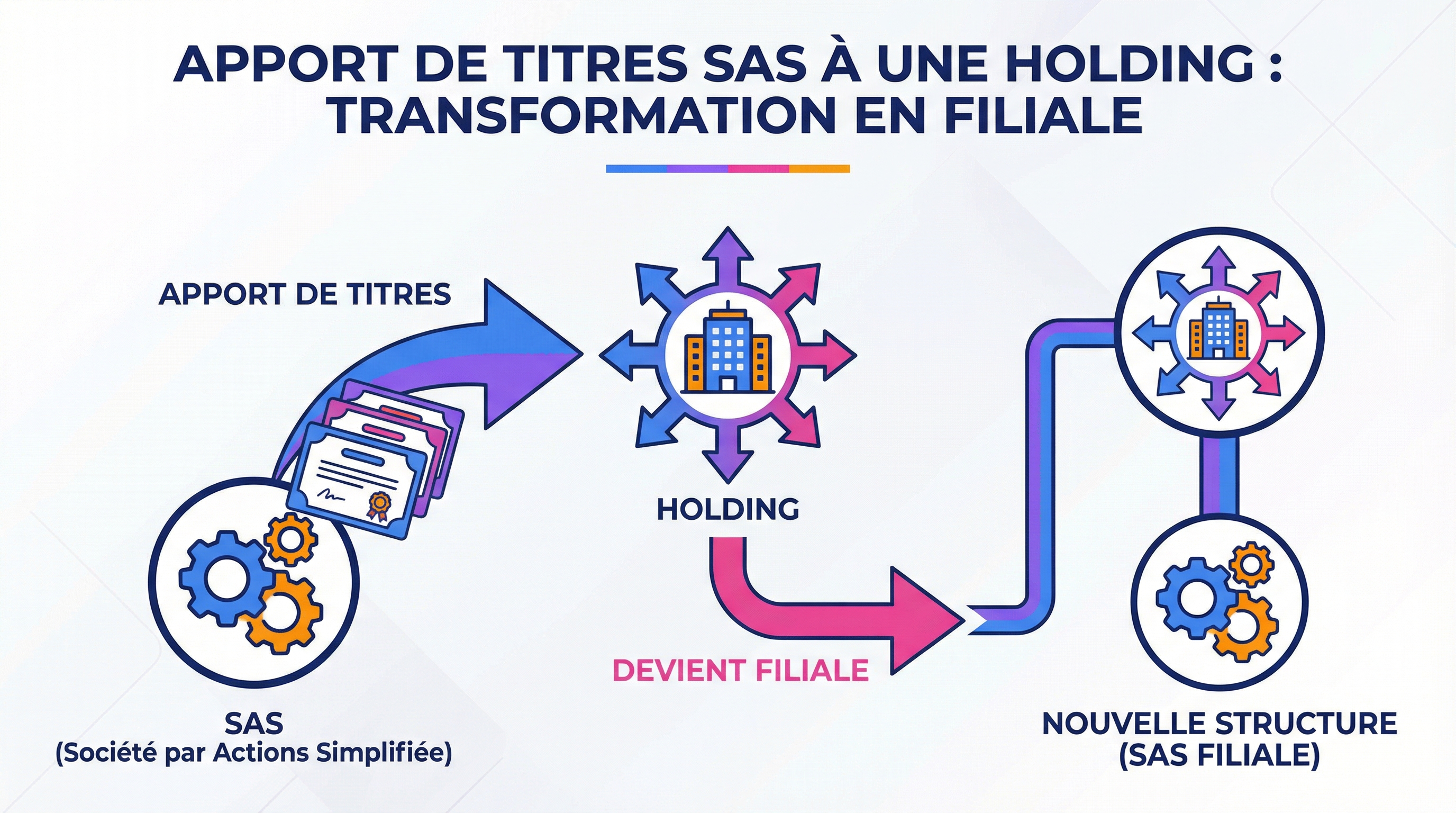

L’apport de titres à une holding : de quoi parle-t-on ?

L’apport de titres est une opération par laquelle un associé (personne physique ou morale) transfère la propriété des actions ou parts sociales qu’il détient dans une société (la “société cible” ou “filiale”) à une autre société (la “holding” ou “société mère”). En contrepartie de cet apport, il ne reçoit pas d’argent, mais des titres de la holding.

Juridiquement, il s’agit d’un apport en nature. Cette opération peut avoir lieu :

Lors de la constitution de la holding.

Lors d’une augmentation de capital de la holding en cours de vie sociale.

L’objectif est souvent de créer un groupe de sociétés pour centraliser le contrôle, optimiser les flux financiers (grâce au régime mère-fille notamment) et préparer une transmission ou une cession future dans un cadre fiscal avantageux.

Besoin d'aide dans votre compta ?

Évaluez nos tarifs et libérez-vous des contraintes comptables

Découvrez nos tarifs

L’étape cruciale : l’évaluation des titres et le rôle du commissaire aux apports

Contrairement à un apport en numéraire (argent), un apport en nature nécessite une évaluation précise. Les titres doivent être apportés à leur valeur réelle au jour de l’opération, et non à leur valeur d’acquisition initiale (valeur nominale).

Cette évaluation peut être réalisée par un expert-comptable ou par les associés eux-mêmes, mais elle doit être validée par un professionnel indépendant : le commissaire aux apports (CAA).

Le rôle indispensable du Commissaire aux Apports (CAA)

Désigné à l’unanimité par les associés, le CAA a pour mission de vérifier et d’attester que la valeur retenue pour les titres apportés n’est pas surévaluée. Il rédige un rapport qui doit être mis à la disposition des associés avant la signature des statuts ou du procès-verbal de l’assemblée générale. Ce rapport est essentiel pour la sécurité juridique et financière de l’opération. Pour bien comprendre les missions d’un commissaire, il est important de noter qu’il engage sa responsabilité.

Une surévaluation intentionnelle de l’apport est lourdement sanctionnée. La loi prévoit jusqu’à 5 ans d’emprisonnement et 375 000 € d’amende. Sur le plan fiscal, l’administration peut considérer cet avantage comme un revenu distribué occulte, entraînant un supplément d’impôt et des pénalités. Il est donc primordial de suivre les conclusions du rapport du CAA.

Les écritures comptables : le cœur de l’opération

La correcte traduction de l’apport dans les comptes est fondamentale. Les écritures diffèrent entre la société qui reçoit les titres (la holding) et l’entité qui les apporte.

Dans la comptabilité de la société holding (bénéficiaire)

Pour la holding, l’opération se traduit par une augmentation de son actif (elle détient de nouveaux titres) et de ses capitaux propres (son capital social augmente).

Les écritures comptables suivent le schéma suivant :

On débite le compte 261 “Titres de participation” pour la valeur d’apport des titres reçus (valeur réelle).

-

On crédite :

Le compte 101 “Capital social” pour la valeur nominale des nouveaux titres émis par la holding en rémunération de l’apport.

Le compte 1041 “Prime d’apport” pour la différence entre la valeur réelle des titres apportés et la valeur nominale des titres de la holding émis.

Qu’est-ce que la prime d’apport ? La prime d’apport représente l’excédent de la valeur de l’apport sur la valeur nominale des actions ou parts sociales créées. Elle sert à protéger les anciens associés contre la “dilution” de leurs droits sur les réserves accumulées. Elle n’est pas imposable.

Exemple chiffré :

M. Dupont apporte les titres de sa SAS, évalués à 300 000 €, à une holding qu’il crée. La holding émet 1 000 nouvelles parts sociales de 100 € de valeur nominale.

Valeur de l’apport : 300 000 €

Augmentation du capital nominal : 1 000 parts x 100 € = 100 000 €

Montant de la prime d’apport : 300 000 € – 100 000 € = 200 000 €

Cette opération aura un impact direct sur le bilan comptable de la holding, en augmentant à la fois l’actif immobilisé et les capitaux propres.

Chez l’associé apporteur : quelle comptabilisation ?

La situation varie selon que l’apporteur est une personne physique ou une personne morale.

-

Si l’apporteur est une personne physique : Il n’y a aucune écriture comptable à passer dans une quelconque société. L’opération concerne son patrimoine privé. Cependant, elle a des conséquences fiscales majeures, car l’échange de titres génère une plus-value potentielle.

-

Si l’apporteur est une autre société (personne morale) : L’opération est un échange de titres. La société apporteur doit sortir de son actif les titres de la filiale apportée et enregistrer en contrepartie les nouveaux titres de la holding reçus.

L’écriture est généralement la suivante :

On débite le compte 261 “Titres de participation – Holding” pour la valeur des nouveaux titres reçus.

On crédite le compte 261 “Titres de participation – Filiale” pour la valeur à laquelle ils étaient inscrits à l’actif.

En principe, la valeur des titres reçus est égale à la valeur comptable des titres apportés, rendant l’opération neutre sur le résultat.

La fiscalité de l’apport : le régime du report d’imposition

L’un des principaux attraits de l’apport de titres à une holding est son traitement fiscal. L’échange de titres contre d’autres titres est assimilé à une vente. Il génère donc une plus-value (ou moins-value) égale à la différence entre la valeur réelle des titres au jour de l’apport et leur prix d’acquisition.

Exemple : M. Dupont avait acheté ses titres de SAS 100 000 €. Il les apporte à la holding pour 300 000 €. Il réalise une plus-value de 200 000 €.

Normalement, cette plus-value devrait être immédiatement imposée. Heureusement, le législateur a prévu un mécanisme de faveur : le report d’imposition.

Le principe du report d’imposition (article 150-0 B ter du CGI)

Ce régime permet de “geler” la plus-value constatée lors de l’apport. Elle est calculée et déclarée l’année de l’opération, mais son imposition est reportée à une date ultérieure. Cela signifie que l’apporteur n’a aucun impôt à payer immédiatement. L’avantage est considérable : il permet de réinvestir ou de faire travailler 100% de la valeur apportée, sans être ponctionné par l’impôt.

Imaginez un apport-cession d’une valeur de 1 000 000 €. Sans report, vous seriez imposé sur la plus-value (par exemple, 30% de PFU), et ne disposeriez plus que de 700 000 € à réinvestir. Avec le report, c’est bien 1 000 000 € que la holding peut utiliser pour ses projets, améliorant considérablement le rendement patrimonial.

Les conditions pour bénéficier du report

Le report d’imposition n’est pas automatique et s’applique de plein droit si les conditions suivantes sont remplies :

L’apport est réalisé par une personne physique.

La société bénéficiaire de l’apport (la holding) est soumise à l’impôt sur les sociétés (IS).

L’apporteur contrôle la holding à l’issue de l’opération. Le contrôle est apprécié en tenant compte des titres détenus par le conjoint, les ascendants et descendants.

La fin du report d’imposition

L’imposition de la plus-value reportée intervient lors de l’un des événements suivants :

Cession des titres de la holding reçus en échange.

Rachat ou annulation de ces mêmes titres.

Transfert du domicile fiscal hors de France.

Une gestion comptable rigoureuse, comme celle que nous proposons chez Keobiz, est essentielle pour suivre ces plus-values en report et anticiper les futures échéances fiscales. Nos experts veillent à ce que toutes les déclarations soient conformes, vous offrant une tranquillité d’esprit totale.

Formalités juridiques et obligations déclaratives

Au-delà de la comptabilité financière, l’apport de titres est une opération juridique encadrée. Voici les étapes clés à ne pas manquer :

Rédaction d’un traité d’apport : Ce document formalise les conditions de l’opération.

Nomination et rapport du commissaire aux apports : Comme vu précédemment, cette étape est cruciale.

Assemblée Générale Extraordinaire (AGE) de la holding : Elle doit approuver l’apport, sa valorisation et la modification corrélative des statuts (augmentation de capital).

Modification des statuts : Le capital social et la répartition des parts doivent être mis à jour.

Formalités de publicité : Enregistrement du procès-verbal de l’AGE auprès du service des impôts et publication d’un avis dans un journal d’annonces légales.

Démarches auprès du greffe : Dépôt du dossier pour inscription modificative au Registre du Commerce et des Sociétés (RCS).

Déclaration fiscale : L’apporteur doit déclarer la plus-value réalisée et son report d’imposition sur le formulaire n°2074-I, à joindre à sa déclaration de revenus.

La gestion de ces formalités peut être complexe. En confiant la création et le suivi de votre holding à un cabinet d’expertise comptable en ligne comme Keobiz, vous vous assurez que chaque étape est réalisée dans les règles de l’art, de la rédaction des actes à la validation du bilan.

L’apport de titres à une holding est une stratégie patrimoniale puissante, mais sa mise en œuvre exige une expertise pointue à la croisée de la comptabilité, de la fiscalité et du droit. Chaque écriture doit être précise, chaque valorisation justifiée et chaque obligation déclarative respectée pour sécuriser l’opération et bénéficier pleinement des avantages fiscaux offerts.

Un accompagnement par des professionnels est non seulement recommandé, mais indispensable pour naviguer sereinement dans cette complexité. Nos conseillers sont à votre disposition pour analyser votre projet et vous proposer une solution sur mesure.

FAQ sur la comptabilisation de l’apport de titres

Quelle est la différence entre la prime d’apport et la plus-value d’apport ?

La prime d’apport est une notion comptable enregistrée dans les capitaux propres de la holding. Elle correspond à la différence entre la valeur réelle des titres apportés et la valeur nominale des parts de la holding émises en échange. La plus-value d’apport est une notion fiscale qui concerne l’apporteur. Elle est calculée en faisant la différence entre la valeur réelle des titres apportés et leur prix d’acquisition initial par l’apporteur.

Le recours à un commissaire aux apports est-il toujours obligatoire ?

En principe, oui. Cependant, pour les apports de titres à une SAS ou une SARL, les associés peuvent décider à l’unanimité de ne pas nommer de commissaire aux apports si deux conditions sont remplies : aucun apport en nature n’a une valeur supérieure à 30 000 €, et la valeur totale des apports en nature ne dépasse pas la moitié du capital social. Dans la pratique, vu les enjeux et les risques de surévaluation, il est fortement conseillé d’y recourir.

Que se passe-t-il si je vends les titres de la holding quelques années après l’apport ?

La vente des titres de la holding met fin au report d’imposition. La plus-value qui avait été “gelée” lors de l’apport initial devient immédiatement imposable. À cela s’ajoute l’éventuelle nouvelle plus-value réalisée entre la date de l’apport et la date de la cession des titres de la holding. Une planification fiscale rigoureuse est donc nécessaire avant toute cession.

Comment Keobiz peut m’accompagner dans cette démarche ?

Keobiz vous propose un accompagnement complet et dématérialisé. Nos experts peuvent prendre en charge l’ensemble du processus : aide à la valorisation, coordination avec le commissaire aux apports, gestion de toutes les formalités juridiques de constitution ou d’augmentation de capital, et bien sûr, la tenue de la comptabilité de votre holding en assurant des écritures conformes. Nous nous occupons également de toutes les déclarations fiscales pour sécuriser votre opération sur le long terme.