Votre entreprise est-elle prête pour un contrôle fiscal inopiné ? Depuis 2014, l’administration fiscale dispose d’un outil puissant pour vérifier la régularité de votre gestion : le Fichier des Écritures Comptables (FEC). Loin d’être un simple export, ce document numérique standardisé est le reflet exact de votre comptabilité. Il regroupe l’intégralité des opérations enregistrées sur un exercice. Comprendre sa structure, ses obligations et les risques encourus est devenu indispensable pour tout dirigeant, comptable ou entrepreneur souhaitant sécuriser son activité et aborder les contrôles avec sérénité.

Qu’est-ce que le Fichier des Écritures Comptables (FEC) ?

Définition et rôle du FEC

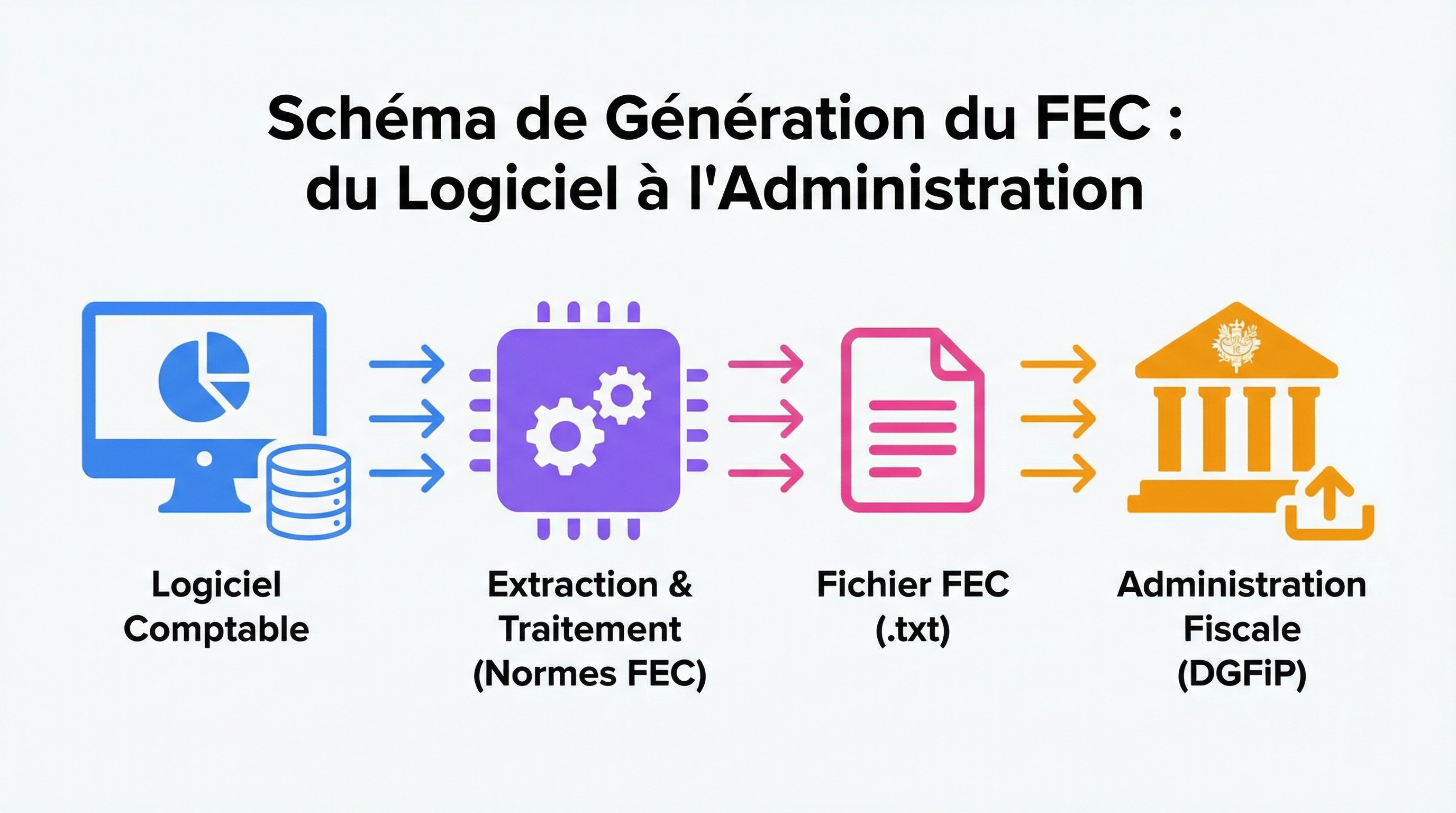

Instauré par l’article L47 A-I du Livre des procédures fiscales, le FEC est obligatoire depuis le 1er janvier 2014 pour la majorité des entreprises. Son objectif principal est de simplifier et d’accélérer les vérifications de comptabilité pour la Direction Générale des Finances Publiques (DGFIP). En standardisant la présentation des données, ce fichier permet aux contrôleurs de réaliser des analyses informatisées rapides et efficaces, souvent à distance, avant même de se déplacer dans vos locaux.

Ce document est bien plus qu’un simple export ; il est considéré comme une archive comptable. Il doit permettre de reconstituer l’ensemble des états et documents financiers de l’entreprise. Sa conformité est donc la première étape cruciale de tout contrôle fiscal.

Ne pas confondre FEC et Grand Livre comptable

Une erreur fréquente est de confondre le FEC avec d’autres documents comme le Grand Livre. Bien que les deux contiennent des informations sur les écritures, leurs finalités et leurs formats sont radicalement différents. Transmettre le Grand Livre à la place du FEC lors d’un contrôle ne répondra pas à l’obligation légale.

Besoin d'aide dans votre compta ?

Évaluez nos tarifs et libérez-vous des contraintes comptables

Découvrez nos tarifs

Le FEC est-il obligatoire pour votre entreprise ?

Qui est concerné par l’obligation ?

L’obligation de générer un FEC s’applique à toutes les entreprises qui tiennent leur comptabilité de manière informatisée, ce qui représente aujourd’hui la quasi-totalité des structures. Sont notamment visées :

Les entreprises soumises à l’impôt sur les sociétés (IS).

Les personnes physiques soumises à l’impôt sur le revenu (IR) dans les catégories des bénéfices industriels et commerciaux (BIC), des bénéfices non commerciaux (BNC) ou des bénéfices agricoles (BA).

Les sociétés commerciales (SARL, SAS, SA…).

Les professions libérales.

Les sociétés civiles immobilières (SCI) soumises à l’IS.

Les auto-entrepreneurs ayant opté pour une comptabilité d’engagement ou dépassant les seuils du régime micro.

En somme, si vous utilisez un logiciel pour gérer vos comptes, vous êtes très certainement concerné.

Les exceptions à la règle

À toute règle ses exceptions. Les entités suivantes ne sont généralement pas tenues de fournir un FEC :

Les micro-entrepreneurs (auto-entrepreneurs) qui restent sous les seuils de la micro-entreprise et tiennent une comptabilité ultra-simplifiée (livre des recettes).

Les sociétés civiles immobilières (SCI) qui relèvent des revenus fonciers et n’ont pas opté pour l’IS.

Les entreprises agricoles soumises au forfait agricole.

Un micro-entrepreneur qui dépasse les seuils de franchise de TVA et opte pour un régime réel d’imposition devient soumis à l’obligation du FEC s’il utilise un logiciel comptable. La vigilance est donc de mise lors des changements de régime fiscal.

Comment générer un FEC conforme ?

Quand et comment produire le fichier ?

Il n’existe pas de date butoir annuelle pour générer votre FEC. Ce fichier doit être produit uniquement sur demande de l’administration fiscale, généralement suite à la réception d’un avis de vérification de comptabilité ou d’un examen de comptabilité.

Le fichier doit être généré automatiquement par votre logiciel de comptabilité ou de caisse. Celui-ci doit être à jour des normes françaises et respecter les dispositions du Plan Comptable Général. La génération doit être le fruit d’un “traitement informatique volontaire”, garantissant que les écritures ont été validées et ne sont plus modifiables, ce qui assure l’intégrité de l’archive comptable.

La structure technique du FEC : les 18 colonnes obligatoires

La rigueur est le maître-mot. Le FEC doit être un fichier texte (.txt), plat, avec des données délimitées par des tabulations ou des “pipes” (|). Il doit comporter 18 colonnes, dans un ordre précis, pour chaque écriture comptable.

Le respect de cet ordre et de ces intitulés est non négociable. Toute anomalie peut entraîner la non-conformité du fichier.

Le contrôle fiscal et le FEC : comment s’y préparer ?

La procédure de remise à l’administration fiscale

La remise du FEC est souvent le point de départ d’une vérification fiscale. Une bonne préparation et une compréhension de la procédure sont essentielles pour aborder cette étape sereinement.

Une fois l’avis de vérification reçu, vous disposez généralement d’un délai de 15 jours pour transmettre le FEC. La transmission peut se faire de plusieurs manières :

Via un serveur sécurisé mis à disposition par l’administration.

Sur un support physique (clé USB, disque dur externe, CD/DVD).

Le vérificateur utilisera ce fichier pour effectuer ses premiers contrôles à distance. Il pourra ainsi identifier des anomalies, des incohérences ou des zones de risque qui orienteront la suite de son contrôle. Ce n’est qu’après cette analyse initiale qu’il pourra vous demander des pièces justificatives complémentaires. À l’issue du contrôle, l’administration fiscale a l’obligation de détruire votre FEC.

Les points de contrôle et erreurs fréquentes à éviter

Le contrôleur va soumettre votre fichier à une série de tests automatisés. Les points de vigilance sont nombreux :

Conformité de la structure : présence des 18 colonnes dans le bon ordre.

Équilibre des écritures : pour chaque écriture (EcritureNum), la somme des débits doit être égale à la somme des crédits.

Chronologie des dates : les dates d’écriture doivent être cohérentes.

Séquence des numéros d’écriture : il ne doit pas y avoir de “trous” dans la numérotation.

Présence des soldes d’ouverture : le fichier doit inclure les écritures de reprise des soldes de l’exercice précédent.

Les erreurs les plus courantes incluent des champs mal formatés, des lignes vides, des caractères spéciaux non autorisés, ou l’oubli de certaines écritures comme les opérations d’inventaire ou les amortissements.

Il peut être tentant de corriger une petite erreur en ouvrant le fichier .txt dans un éditeur. C’est une très mauvaise idée. Toute modification manuelle post-génération rompt la piste d’audit fiable et rend le fichier non conforme. Les corrections doivent impérativement être faites dans le logiciel de comptabilité, avant de générer un nouveau fichier.

Sanctions en cas de non-conformité

Amende forfaitaire : En cas de non-remise du fichier ou de remise d’un fichier non conforme, l’entreprise s’expose à une amende de 5 000 € par exercice contrôlé.

Majoration pour opposition à contrôle fiscal : Si le défaut de présentation est considéré comme une opposition à contrôle, une majoration de 100 % des droits rappelés peut être appliquée.

Rejet de la comptabilité : C’est le risque le plus grave. Si le fichier présente de graves irrégularités, l’administration peut considérer la comptabilité comme non probante. Elle procédera alors à une “reconstitution des recettes”, c’est-à-dire une taxation d’office sur la base de ses propres estimations, ce qui est souvent très défavorable au contribuable.

Se faire accompagner pour une comptabilité sereine et conforme

Face à ces enjeux, la gestion du FEC ne doit pas être prise à la légère. Le simple choix d’un logiciel de comptabilité ne suffit pas toujours à garantir une conformité parfaite. C’est ici que l’accompagnement par un expert-comptable prend tout son sens.

Chez Keobiz, nous combinons le meilleur de la technologie et de l’humain. Notre approche hybride vous assure une tranquillité d’esprit totale. D’un côté, vous bénéficiez d’outils performants comme Pennylane, qui garantissent la génération d’un FEC techniquement conforme, en respectant les dernières normes en vigueur. De l’autre, votre Chargé de Mission dédié, un expert de votre secteur, s’assure en amont que votre tenue comptable est rigoureuse et cohérente. Il vérifie que toutes les opérations, du simple rapprochement bancaire à la validation de votre bilan comptable, sont correctement enregistrées.

En cas de contrôle, nous sommes à vos côtés pour générer le fichier, répondre aux questions du vérificateur et défendre vos intérêts. Cette double sécurité – technologique et humaine – transforme une obligation stressante en une simple formalité.

Le Fichier des Écritures Comptables est bien plus qu’une contrainte administrative ; il est le miroir de la rigueur de votre gestion comptable et financière. Anticiper cette obligation en maintenant une comptabilité à jour et en utilisant des outils fiables est la meilleure stratégie pour éviter les mauvaises surprises. En vous faisant accompagner par un partenaire comme Keobiz, vous sécurisez non seulement votre conformité fiscale, mais vous gagnez également en sérénité pour vous concentrer sur ce qui compte vraiment : le développement de votre activité.

FAQ – Fichier des Écritures Comptables

Qu’est-ce que le FEC en comptabilité ?

Le FEC, ou Fichier des Écritures Comptables, est un fichier informatique standardisé qui contient l’intégralité des écritures comptables d’une entreprise pour un exercice fiscal. Il doit être remis à l’administration fiscale sur demande lors d’un contrôle.

Est-ce que le FEC est obligatoire chaque année ?

Non, la génération et la transmission du FEC ne sont pas annuelles. Cette obligation n’intervient qu’en cas de contrôle fiscal (vérification de comptabilité ou examen de comptabilité), lorsque l’administration en fait la demande formelle.

Que se passe-t-il si mon entreprise n’utilise pas de logiciel de comptabilité ?

L’obligation de fournir un FEC ne concerne que les entreprises tenant leur comptabilité au moyen de systèmes informatisés. Si vous tenez une comptabilité entièrement manuscrite (ce qui est extrêmement rare aujourd’hui pour les entreprises concernées), vous n’êtes pas soumis à cette obligation précise, mais vous devez bien sûr présenter vos registres papier.

Peut-on modifier un FEC après sa génération ?

Il ne faut jamais modifier manuellement un FEC après qu’il a été généré par le logiciel. Cela altère son intégrité et sa valeur probante. Toute correction doit être effectuée directement dans la comptabilité, suivie d’une nouvelle génération du fichier.

Quelle est la différence entre une comptabilité de trésorerie et d’engagement pour le FEC ?

Le FEC reflète la méthode comptable de l’entreprise. Que vous teniez une comptabilité de trésorerie ou d’engagement, le fichier doit contenir toutes les écritures correspondantes. La structure du fichier reste la même, mais la nature et le volume des écritures différeront.