Compte à utiliser : enregistrez les factures d’eau dans le compte 6061 (Fournitures non stockables) et, de préférence, créez des sous‑comptes (ex. 606110 eau, 606120 électricité) pour un suivi analytique fin.

Écritures types courantes : à la réception de la facture débitez 6061 (HT) et 44566 (TVA) et créditez 401 (fournisseur) ; au paiement débitez 401 et créditez 512 (banque).

TVA : la TVA (souvent 20 %) est déductible si l’activité est assujettie ; en cas de franchise ou d’exonération la dépense est comptabilisée TTC et la TVA n’est pas récupérable.

Régularisations de clôture : passez une FNP (débit 6061 + 44586, crédit 4081) pour consommations N facturées en N+1, et une CCA (débit 486, crédit 6061) pour parts de facture payées en N mais se rapportant à N+1 (extourne au début de N+1).

Acomptes et refacturation : enregistrez les acomptes en 4091/512 sans déduction de TVA jusqu’à la régularisation ; si vous refacturez au locataire passez le produit en 708 ou 791 selon la nature et tenez compte de la TVA selon le bail.

Vous recevez votre facture d’eau et vous vous demandez comment l’intégrer correctement dans votre comptabilité ? Une bonne gestion des charges est essentielle pour piloter votre entreprise et optimiser votre résultat. L’enregistrement des dépenses en eau, comme celles d’énergie, suit des règles précises définies par le Plan Comptable Général (PCG). La réponse est simple : la dépense relative à votre consommation d’eau doit être imputée au compte 6061 – Fournitures non stockables (eau, énergie…). Ce compte est spécifiquement conçu pour les achats de biens et services qui sont consommés immédiatement, sans pouvoir être stockés.

Ce choix n’est pas anodin. Il permet une analyse fine de vos frais de fonctionnement et assure la conformité de vos comptes. Comprendre les subtilités de cette écriture, de la gestion de la TVA aux régularisations de fin d’année, est un atout pour tout dirigeant.

Le compte 6061 “Fournitures non stockables” : définition et périmètre

Le compte 6061 est une subdivision du compte 606 “Achats non stockés de matières et fournitures”. Comme son nom l’indique, il est destiné à enregistrer toutes les dépenses liées à des biens qui ne transitent pas par un compte de stock (classe 3) car ils sont consommés dès leur acquisition.

Selon le Plan Comptable Général, ce compte regroupe “tous les achats non stockables, par exemple l’eau et l’énergie, ou non stockés par l’entité tels que ceux afférents à des fournitures qui ne passent pas par un compte de magasin”.

Concrètement, vous utiliserez le compte 6061 pour les charges suivantes :

- Consommation d’eau, qu’elle soit destinée à un processus de production ou à l’usage sanitaire de vos locaux professionnels.

- Factures d’électricité pour l’éclairage et le fonctionnement des équipements.

- Dépenses de gaz, de fioul ou de bois pour le chauffage ou la production.

- Carburants utilisés pour des équipements fixes (groupes électrogènes, etc.).

- Abonnements à des réseaux de chauffage urbain ou de climatisation centralisée.

Il est crucial de ne pas confondre ce compte avec d’autres comptes de la même famille. Une ventilation précise garantit une meilleure lecture de votre bilan comptable et une analyse plus fine de vos postes de dépenses. Voici les principales distinctions :

- Compte 6063 – Fournitures d’entretien et de petit équipement : pour les produits de nettoyage, les ampoules, le petit outillage…

- Compte 6064 – Fournitures administratives : pour le papier, les stylos, les cartouches d’encre…

Pour une analyse détaillée de vos charges énergétiques, nous recommandons de créer des sous-comptes. Cela vous permet d’isoler chaque type de fluide et de suivre son évolution. Par exemple :

- n

- 606110 pour l’eau

- 606120 pour l’électricité

- 606130 pour le gaz

n

n

n

Cette structuration, simple à mettre en place avec votre expert-comptable, facilite l’identification des dérives de coûts et l’élaboration de budgets prévisionnels plus précis.

Écritures comptables : de la facture à la clôture de l’exercice

La comptabilisation de vos factures d’eau suit un processus logique en plusieurs étapes, de la réception du document à la régularisation en fin d’année. Voici les écritures à maîtriser pour une gestion impeccable.

Comptabiliser une facture d’eau standard

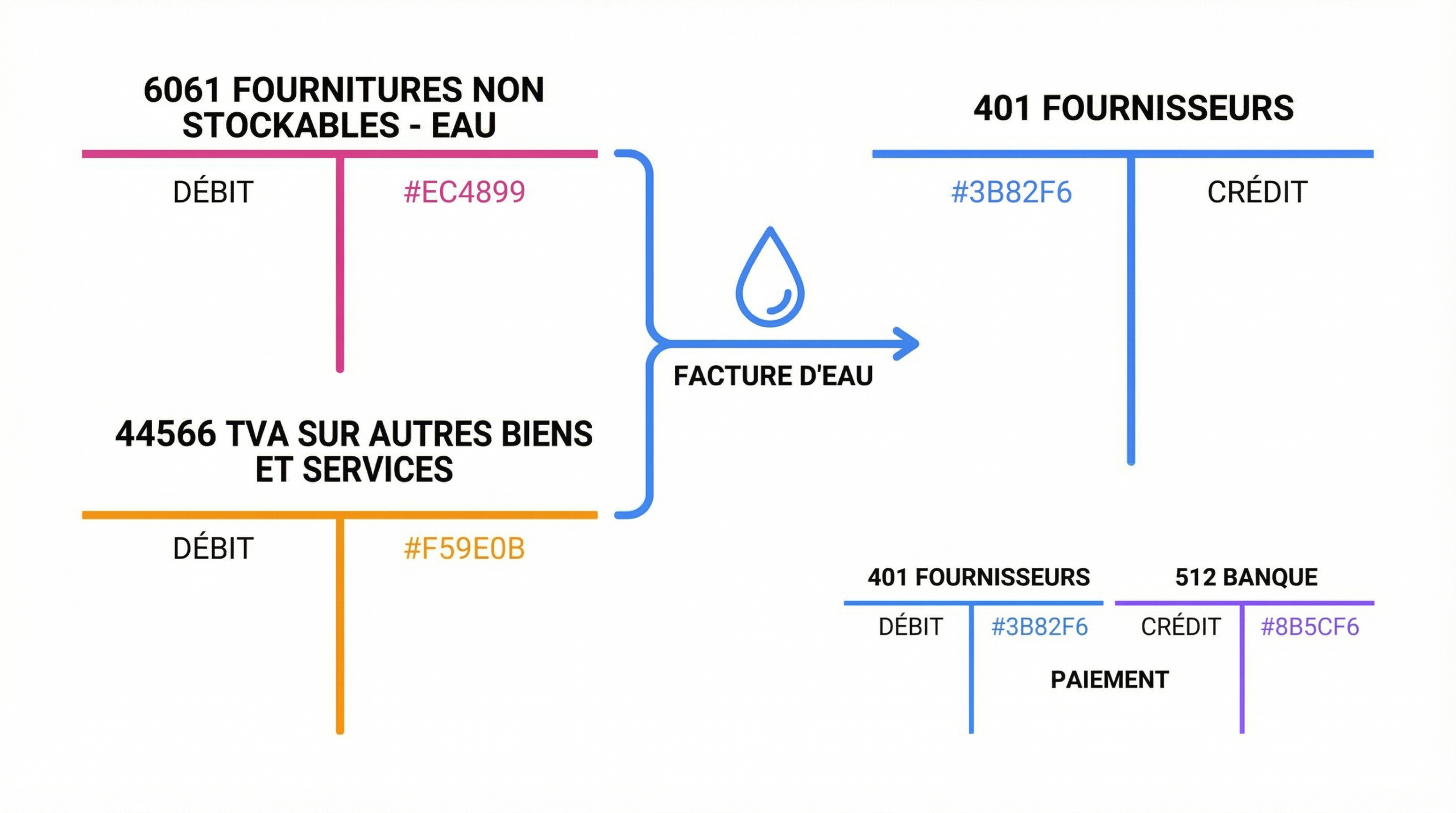

Lors de la réception de la facture de votre fournisseur, vous devez enregistrer la charge et la TVA déductible correspondante. L’écriture se présente de la manière suivante.

Exemple : Votre entreprise reçoit une facture d’eau de 120 € TTC, composée de 100 € HT et de 20 € de TVA.

Tableau récapitulatif

Numéro de compte

Libellé

Débit

Crédit

606110

Fournitures non stockables (Eau)

100 €

445660

TVA déductible sur autres biens et services

20 €

401000

Fournisseur d’eau

120 €

Cette écriture constate votre dette envers le fournisseur pour le montant total TTC. Le compte de charge 606110 est débité du montant hors taxes, et la TVA déductible est isolée dans le compte 44566.

Enregistrer le paiement de la facture

Une fois que vous réglez la facture, il faut solder la dette fournisseur en constatant la sortie de trésorerie.

Tableau récapitulatif

Numéro de compte

Libellé

Débit

Crédit

401000

Fournisseur d’eau

120 €

512000

Banque

120 €

Le compte fournisseur 401 est ainsi soldé, reflétant le paiement effectif de la charge.

Le traitement des régularisations de fin d’année

Le principe d’indépendance des exercices comptables exige que chaque charge soit rattachée à l’exercice auquel elle se rapporte, indépendamment de la date de facturation ou de paiement. Pour l’eau et l’énergie, deux situations se présentent fréquemment à la clôture.

1. La Facture Non Parvenue (FNP)

Si vous avez consommé de l’eau en décembre de l’année N mais que la facture n’arrive qu’en janvier N+1, vous devez tout de même rattacher cette charge à l’exercice N. Pour cela, on utilise une écriture de “Facture Non Parvenue” (FNP). Vous estimez le montant de la charge sur la base de vos consommations passées.

Exemple : Estimation de la consommation de décembre N à 150 € HT (TVA 30 €).

Tableau récapitulatif

Numéro de compte

Libellé

Débit

Crédit

606110

Fournitures non stockables (Eau)

150 €

445860

TVA sur factures non parvenues

30 €

408100

Fournisseurs – Factures non parvenues

180 €

Cette écriture sera contre-passée (extournée) au premier jour de l’exercice N+1.

2. La Charge Constatée d’Avance (CCA)

À l’inverse, il arrive de recevoir une facture en N qui couvre une période de consommation s’étendant sur N+1 (par exemple, un abonnement facturé en décembre pour le premier trimestre suivant). La part de la charge qui concerne N+1 doit être neutralisée.

Exemple : Une facture de 300 € HT reçue en décembre couvre les mois de décembre, janvier et février. Seul 1/3 de la charge (100 €) concerne l’exercice N.

Tableau récapitulatif

Numéro de compte

Libellé

Débit

Crédit

486000

Charges constatées d’avance

200 €

606110

Fournitures non stockables (Eau)

200 €

Cette écriture diminue le montant des charges de l’exercice N de 200 € et sera également extournée au début de l’exercice N+1.

Les fournisseurs d’eau et d’énergie fonctionnent souvent avec un système d’acomptes mensuels ou trimestriels, suivi d’une facture de régularisation annuelle. Un acompte n’est pas une facture définitive. Par conséquent, la TVA n’est pas déductible lors du paiement des acomptes. L’écriture consiste simplement à enregistrer une avance au fournisseur (débit du compte 4091 “Fournisseurs – Avances et acomptes versés” par le crédit du compte 512 “Banque”). Vous ne pourrez récupérer la TVA que lors de la réception de la facture de régularisation annuelle.

Cas pratiques et implications fiscales

Au-delà des écritures de base, la gestion des factures d’eau soulève des questions fiscales et pratiques, notamment concernant la TVA et la refacturation.

La TVA sur les factures d’eau

En règle générale, les dépenses en eau sont soumises à la TVA au taux normal de 20%. Cette TVA est entièrement récupérable pour les entreprises assujetties, à condition que la dépense soit engagée pour les besoins de l’exploitation et justifiée par une facture conforme.

Cependant, des exceptions existent :

- Activités exonérées de TVA : Si votre entreprise réalise des opérations non soumises à la TVA (par exemple, certaines activités médicales ou de formation), vous ne pourrez pas déduire la TVA sur vos achats. La facture d’eau sera alors comptabilisée pour son montant TTC dans le compte 6061.

- Usage mixte (professionnel / personnel) : Pour les entrepreneurs individuels exerçant depuis leur domicile, seule la part de la consommation d’eau attribuée à l’activité professionnelle est une charge déductible. Il convient d’appliquer une clé de répartition juste et cohérente (par exemple, basée sur la surface des locaux professionnels par rapport à la surface totale).

La refacturation des charges locatives

Si vous êtes propriétaire d’un bien immobilier et que vous refacturez les charges d’eau à votre locataire, le traitement comptable est différent. Il ne s’agit plus d’une charge pour votre entreprise, mais d’un produit.

La refacturation doit être enregistrée au crédit d’un compte de la classe 7 :

- Compte 708 – Produits des activités annexes : pour la refacturation des charges.

- ou Compte 791 – Transferts de charges d’exploitation : pour le remboursement forfaitaire de charges.

L’opération est généralement soumise à la TVA. Le choix du compte et le traitement fiscal précis dépendent de la nature du bail (commercial, professionnel) et des clauses prévues. Pour les activités immobilières, un suivi rigoureux par un expert-comptable est indispensable pour sécuriser vos opérations.

En conclusion, si le compte 6061 est la clé de voûte de la comptabilisation de vos factures d’eau, une gestion rigoureuse va au-delà de la simple saisie. La ventilation par sous-comptes, le traitement correct de la TVA et les ajustements de fin d’année sont essentiels pour obtenir une image fidèle de la performance de votre entreprise. Ces opérations, bien que techniques, deviennent fluides lorsqu’elles sont intégrées dans un processus comptable bien défini. S’appuyer sur un cabinet d’expertise comptable en ligne permet d’automatiser ces tâches et de vous concentrer sur l’analyse des données pour prendre les meilleures décisions pour votre activité.

Questions fréquentes sur la comptabilisation de l’eau

Besoin d'aide dans votre compta ?

Évaluez nos tarifs et libérez-vous des contraintes comptables

Découvrez nos tarifs

FAQ :

Quel compte utiliser pour une facture d'eau et d'électricité ?

Pour les deux, le compte à utiliser est le6061 – Fournitures non stockables (eau, énergie…). Il est cependant fortement recommandé de créer des sous-comptes distincts, par exemple 606110 pour l’eau et 606120 pour l’électricité, afin de permettre un suivi analytique précis de chaque poste de dépense.

Comment faire si ma facture d'eau concerne mon logement et mon bureau ?

Pour un entrepreneur individuel ou un freelance travaillant de son domicile, il faut déterminer une quote-part d’usage professionnel. Cette clé de répartition (souvent basée sur la superficie dédiée à l’activité) doit être réaliste et pouvoir être justifiée en cas de contrôle. Seule la quote-part professionnelle de la facture (montant HT) sera enregistrée en charge dans le compte 6061, et la TVA correspondante sera déduite. Le reste est considéré comme une dépense personnelle.

La TVA sur les factures d'eau est-elle toujours déductible ?

Non, pas toujours. La déductibilité de la TVA est conditionnée à l’assujettissement de votre propre activité à la TVA. Si vous êtes en franchise en base de TVA (micro-entreprise, par exemple) ou si vous exercez une activité exonérée, vous ne pouvez pas récupérer la TVA. Dans ce cas, la charge est comptabilisée pour son montant TTC.

Que faire si je reçois une facture en décembre pour la consommation de l'année suivante ?

C’est le cas typique d’uneCharge Constatée d’Avance (CCA). Vous devez enregistrer la totalité de la facture à sa réception. Puis, à la clôture de l’exercice, vous devez passer une écriture pour neutraliser la part de la charge qui concerne l’exercice suivant, en débitant le compte 486 “Charges constatées d’avance” et en créditant le compte 6061.