Distinguez clairement les primes encaissées pour le compte des compagnies (fonds de tiers) de vos seules commissions, ces dernières constituant votre chiffre d’affaires imposable.

Appliquez le schéma d’écritures en trois étapes : constatation à l’émission de la quittance (créance client 411 / produit commission 706 / dette assureur 4011), encaissement (banque 512 contre 411 puis transfert 4011 → 4012) et reversement à la compagnie (paiement 4012 / banque 512).

Respectez les obligations réglementaires : inscription annuelle à l’ORIAS, garantie financière le cas échéant, assurance RC pro et séparation stricte des fonds (compte bancaire dédié) pour éviter toute confusion.

Mettez en place une organisation rigoureuse avec comptes auxiliaires clients et compagnies, compte d’attente pour paiements partiels, conservation des justificatifs et automatisation via un logiciel connecté pour faciliter les rapprochements.

Optimisez fiscalement et stratégiquement votre activité en choisissant le bon statut (BNC vs société), en gérant la TVA selon votre situation, en déduisant les frais professionnels et en vous appuyant sur un expert‑comptable pour tableaux de bord et conseils.

Vous êtes courtier en assurance et la gestion de votre comptabilité vous semble être un véritable parcours du combattant ? Entre les primes encaissées pour le compte des compagnies, vos propres commissions, la TVA et les obligations réglementaires, il est facile de s’y perdre. Pourtant, une tenue de comptes rigoureuse n’est pas seulement une contrainte légale ; c’est le socle de la pérennité et de la rentabilité de votre cabinet. Une bonne maîtrise des flux financiers vous permet de piloter votre activité sereinement, d’optimiser votre fiscalité et de garantir votre conformité.

Ce guide pratique est conçu pour démystifier la comptabilité spécifique au courtage en assurance. Nous aborderons les schémas d’écritures essentiels, les obligations fiscales et les meilleures pratiques pour organiser votre gestion financière. L’objectif est de vous fournir des clés concrètes pour transformer cette tâche complexe en un véritable atout stratégique.

Les spécificités du traitement comptable pour courtier en assurance

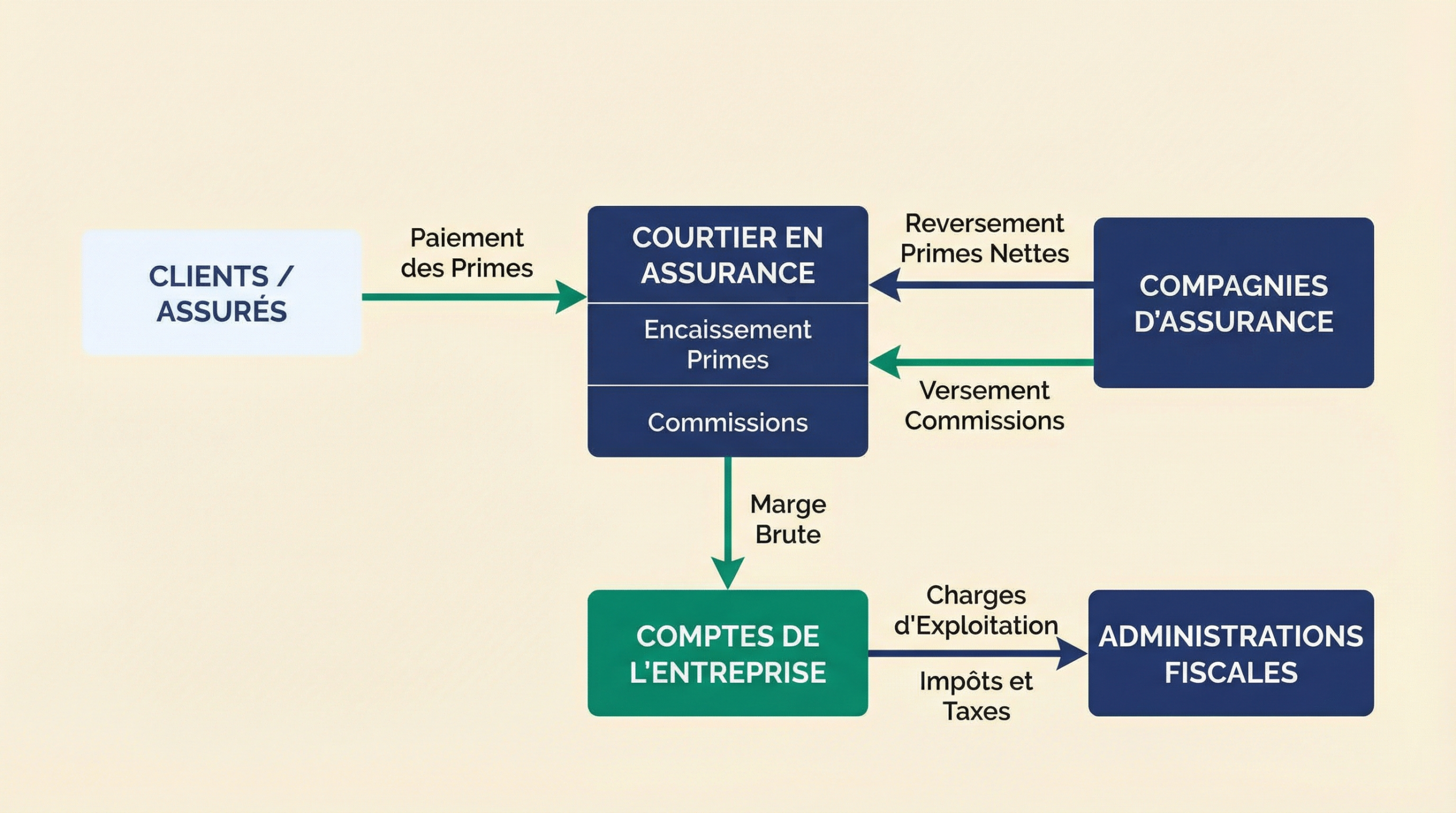

L’activité de courtage en assurance est unique. Vous n’êtes ni un simple commerçant, ni une profession libérale classique. Vous êtes un intermédiaire, mandataire de vos clients, et votre comptabilité doit refléter cette double casquette. La principale complexité réside dans la gestion des fonds pour le compte de tiers : les primes d’assurance. Celles-ci transitent par vos comptes bancaires mais ne constituent pas votre chiffre d’affaires. Seules les commissions que vous percevez représentent vos revenus réels.

Cette distinction est fondamentale. Elle impose une organisation comptable capable de tracer précisément les flux entrants (primes des assurés) et sortants (reversements aux compagnies), tout en isolant clairement votre rémunération. À cela s’ajoutent des obligations réglementaires strictes, notamment l’inscription obligatoire à l’ORIAS (Organisme pour le registre des intermédiaires en assurance), qui doit être renouvelée chaque année.

Une gestion comptable irréprochable permet non seulement de répondre aux exigences légales, mais aussi de disposer d’une vision claire de votre performance économique réelle. Elle est indispensable pour analyser votre rentabilité, suivre votre trésorerie et prendre des décisions éclairées pour le développement de votre cabinet.

Besoin d'aide dans votre compta ?

Votre métier mérite 100% de votre énergie. Confiez-nous vos chiffres et libérez enfin votre esprit.

Découvrez nos tarifs

Statut fiscal et obligations comptables : le régime des BNC

En tant que courtier en assurance exerçant en nom propre (entreprise individuelle), vous êtes généralement soumis au régime fiscal des Bénéfices Non Commerciaux (BNC). Le régime des BNC s’applique aux professions libérales et aux indépendants. Pour comparer ce fonctionnement avec d’autres métiers du soin, vous pouvez consulter notre guide sur la comptabilité pour infirmière libérale.

Dans ce cadre, vos revenus imposables sont calculés sur la base de vos bénéfices réels. Cela implique de tenir une comptabilité détaillée de toutes vos recettes (commissions, honoraires) et de vos dépenses professionnelles. Si vos recettes annuelles dépassent le seuil de 77 700 € HT (seuil pour 2023-2025), vous relevez obligatoirement du régime de la déclaration contrôlée. Ce régime impose des obligations plus formelles :

- La tenue d’un livre-journal qui enregistre chronologiquement toutes les recettes et dépenses.

- La tenue d’un registre des immobilisations et des amortissements, détaillant les biens durables acquis pour votre activité.

Il est crucial de conserver l’ensemble des justificatifs (factures, reçus, relevés bancaires) pour chaque opération. Vos commissions sont par ailleurs soumises à la TVA, sauf si vous bénéficiez de la franchise en base. Une bonne organisation est donc essentielle pour préparer vos déclarations fiscales et de TVA sans stress.

Si votre activité se développe, le passage du statut d’entrepreneur individuel (BNC) à une structure de société (EURL, SASU, SARL, SAS) peut s’avérer très avantageux. Ce changement vous permet de passer à l’Impôt sur les Sociétés (IS), d’optimiser votre rémunération de dirigeant et de mieux protéger votre patrimoine personnel. Nos experts peuvent vous accompagner dans cette transition en réalisant une étude comparative pour valider le meilleur choix pour votre situation. Prenez rendez-vous avec l’un de nos conseillers pour la création de votre entreprise. Ce changement de statut est une étape clé pour de nombreux professionnels du secteur, à l’instar de ce que nous préconisons pour l’optimisation de la gestion comptable d’une agence immobilière.

Le schéma d’écritures comptables : de la prime à la commission

La pierre angulaire de la comptabilité du courtier en assurance est l’enregistrement correct des flux liés aux primes. Le cas le plus courant est celui où le courtier dispose d’un mandat d’encaissement de la part de la compagnie d’assurance. Il perçoit la prime totale de l’assuré avant de la reverser à l’assureur, déduction faite de sa commission.

Voici le processus comptable décomposé en trois étapes clés.

Étape 1 : L’émission de la quittance d’assurance

Au moment où vous émettez l’avis d’échéance (ou quittance) pour votre client, vous devez constater à la fois la créance sur le client et la dette envers la compagnie d’assurance, tout en enregistrant votre produit (la commission).

- Créance client : La totalité de la prime due par l’assuré.

- Dette assureur : La part de la prime qui doit être reversée à la compagnie.

- Produit : Votre commission.

L’écriture comptable se présente ainsi :

Tableau récapitulatif

Compte

Libellé

Débit

Crédit

411XXX

Client [Nom du client]

1000 €

706XXX

150 €

4011XX

850 €

Dans cet exemple, pour une prime totale de 1000 €, votre commission est de 150 €, et vous devez 850 € à la compagnie d’assurance. Le compte 4011 est un compte de tiers spécifique qui vous permet de suivre vos dettes envers les assureurs pour les primes non encore encaissées.

Étape 2 : L’encaissement de la prime du client

Lorsque votre client vous règle la prime, vous soldez sa créance et constatez l’entrée des fonds dans votre banque. Simultanément, la nature de votre dette envers la compagnie change : elle n’est plus “sur prime émise” mais “sur prime réglée”, car vous détenez désormais les fonds.

Tableau récapitulatif

Compte

Libellé

Débit

Crédit

512XXX

Banque

1000 €

411XXXClient [Nom du client]

1000 €

4011XX

Compagnie [Nom] sur prime émise

850 €

4012XXCompagnie [Nom] sur prime réglée

850 €

Ce jeu d’écritures permet un suivi très fin. Le compte 4012 représente l’argent que vous détenez pour le compte de la compagnie et que vous devez lui reverser.

Étape 3 : Le reversement de la prime à la compagnie d’assurance

Enfin, lorsque vous effectuez le virement à la compagnie, vous soldez votre dette et constatez la sortie d’argent de votre compte bancaire.

Tableau récapitulatif

Compte

Libellé

Débit

Crédit

4012XX

Compagnie [Nom] sur prime réglée

850 €

512XXXBanque

850 €

À l’issue de ce cycle, tous les comptes de tiers (411, 4011, 4012) liés à cette opération sont soldés. Il ne reste que le produit en compte 706 (votre commission de 150 €) et le mouvement de trésorerie net sur votre compte bancaire (+150 €).

L’organisation comptable et les bonnes pratiques

Une bonne gestion comptable repose sur une organisation rigoureuse. Le volume élevé de transactions impose de mettre en place des procédures claires pour éviter les erreurs et faciliter le suivi.

Un plan comptable adapté et des comptes auxiliaires

Pour une meilleure lisibilité, il est fortement recommandé de subdivisionner vos comptes de tiers. Plutôt que d’utiliser un seul compte 411 pour tous vos clients et un seul compte 401 pour toutes les compagnies, la création de comptes auxiliaires est une pratique essentielle.

- Comptes auxiliaires clients (par assuré) : Permet de suivre précisément les règlements et les impayés pour chaque client.

- Comptes auxiliaires fournisseurs (par compagnie) : Indispensable pour justifier les virements que vous effectuez et vous assurer que vous êtes à jour dans vos reversements.

Un expert-comptable en ligne peut configurer votre plan comptable pour qu’il soit parfaitement adapté à votre activité, en intégrant ces subdivisions dès le départ.

La gestion des paiements partiels et des impayés

Il arrive fréquemment que des clients règlent leur cotisation en plusieurs fois. Tant que la totalité de la prime n’est pas encaissée, vous ne pouvez pas la reverser à la compagnie. Dans ce cas, il est conseillé d’utiliser un compte d’attente (type 467 – Autres comptes débiteurs ou créditeurs) pour isoler ces paiements partiels. Une fois la prime entièrement réglée, vous pourrez passer l’écriture de reversement à la compagnie.

Le traitement des impayés, quant à lui, nécessite un suivi rigoureux des comptes clients et des procédures de relance claires. Un bon logiciel de comptabilité et de facturation, comme celui que nous proposons chez Keobiz, peut automatiser une partie de ces relances et vous offrir un tableau de bord en temps réel des créances échues.

En tant que courtier avec mandat d’encaissement, vous avez l’obligation légale de ne pas confondre les fonds appartenant aux compagnies d’assurance avec les fonds propres de votre cabinet. La meilleure pratique, et la plus sûre, consiste à ouvrir un compte bancaire distinct et dédié exclusivement à l’encaissement des primes. Cela simplifie considérablement les rapprochements bancaires et prouve votre bonne foi en cas de contrôle.

Optimisation fiscale et pilotage de votre cabinet

Au-delà de la simple conformité, votre comptabilité est un puissant outil de pilotage et d’optimisation.

Une tenue rigoureuse vous permet de déduire l’ensemble de vos frais professionnels : frais de déplacement, de bureau, de formation, cotisations professionnelles, etc. Chaque dépense justifiée réduit votre bénéfice. la gestion rigoureuse des justificatifs est commune à tous les indépendants; comme vous pourrez le voir dans notre article sur les obligations comptables des fleuristes; et se trouve facilitée par des outils comme Pennylane, que nous utilisons chez Keobiz pour automatiser la capture et la catégorisation de vos frais.

Le choix de votre structure juridique a également un impact fiscal majeur. Un expert-comptable spécialisé dans le courtage saura vous conseiller sur le meilleur statut (BNC ou société) et les options fiscales les plus pertinentes (IS ou IR) en fonction de votre chiffre d’affaires, de vos projets de développement et de votre situation personnelle. L’objectif est de construire une stratégie qui allie sécurité juridique et performance fiscale.

En vous appuyant sur un expert-comptable en ligne comme Keobiz, vous bénéficiez d’un accompagnement sur mesure. Nous ne nous contentons pas de produire votre bilan ; nous vous fournissons des tableaux de bord pour suivre vos indicateurs clés (chiffre d’affaires par compagnie, marge par type de contrat, suivi de trésorerie) et nous vous aidons à prendre les meilleures décisions stratégiques.

La comptabilité d’un courtier en assurance est exigeante mais loin d’être insurmontable. En adoptant les bons schémas d’écritures, en mettant en place une organisation rigoureuse et en vous faisant accompagner par un partenaire compétent, vous pouvez transformer cette obligation en un avantage concurrentiel. Une gestion financière maîtrisée est la garantie d’une activité saine, conforme et prête à se développer. Elle vous apporte la sérénité nécessaire pour vous consacrer pleinement à votre cœur de métier : le conseil et l’accompagnement de vos clients. Utiliser des outils connectés permet de transformer votre comptabilité en levier de croissance, une approche indispensable que nous détaillons aussi dans notre guide comptable pour dirigeants d’ESN.

FAQ :

Comment comptabiliser la commission lorsque j'encaisse la prime pour la compagnie ?

La commission n’est pas enregistrée au moment de l’encaissement, mais dès l’émission de la quittance. L’écriture clé est : Débit du compte 411 (Clients) pour le montant total, Crédit du compte 706 (Commissions) pour le montant de votre commission, et Crédit du compte 4011 (Compagnie sur prime émise) pour le montant net à reverser. Ainsi, lorsque vous encaissez l’argent du client et reversez sa part à la compagnie, votre commission reste comptablement acquise dans votre chiffre d’affaires.

Quelles sont les obligations réglementaires clés pour un courtier ?

Les deux obligations majeures sont l’inscription à l’ORIAS, qui doit être renouvelée annuellement et atteste de votre capacité professionnelle, et lagarantie financière, obligatoire si vous encaissez des fonds pour le compte de tiers. Cette garantie protège les assurés et les compagnies en cas de défaillance de votre part. S’ajoute l’obligation de souscrire une assurance de Responsabilité Civile Professionnelle. D’un point de vue comptable, la non-confusion des fonds est également une règle d’or.

Comment un expert-comptable en ligne peut-il simplifier la gestion de mon cabinet ?

Unexpert-comptable en lignecomme Keobiz vous apporte une solution intégrée qui simplifie radicalement votre quotidien. Grâce à des outils connectés comme Pennylane, nous automatisons la synchronisation bancaire et la saisie d’une grande partie de vos écritures. Vous bénéficiez d’un tableau de bord en temps réel pour piloter votre activité, d’un accès à unlogiciel de facturationet d’un chargé de compte dédié qui connaît les spécificités de votre métier. Nous nous occupons de toutes vos déclarations (TVA, liasse fiscale) et vous conseillons pour optimiser votre fiscalité, vous libérant ainsi un temps précieux. C’est la combinaison idéale entre la puissance du digital et l’accompagnement humain.