Depuis les exercices ouverts au 1er janvier 2025, tous les dons de l’entreprise sont enregistrés au débit du compte 6238 « Divers » (le compte 6713 « Libéralités » n’est plus utilisé) ; la contrepartie est généralement un compte de trésorerie (512 Banque, 530 Caisse).

Valoriser correctement le don avant écriture : dons en numéraire = montant versé ; biens en stock = coût de revient ; immobilisations = valeur vénale au jour du don ; mécénat de compétences = coût de revient des salariés mobilisés (salaires + charges pro rata).

Écritures types : don en numéraire (débit 6238 / crédit 512) ; don d’immobilisation = sortie de l’actif (compte d’immobilisation et amortissements) puis constatation du don (débit 6238 / crédit 791 pour neutraliser la sortie d’actif) — adapter si l’actif n’est pas totalement amorti.

Fiscalité : la réduction d’impôt (art. 238 bis CGI) est de 60 % des dons jusqu’à 2 M€ et 40 % pour l’excédent, plafonnée au plus élevé entre 20 000 € et 0,5 % du CA HT ; l’excédent est reportable sur cinq ans et le reçu fiscal (Cerfa n°11580) est obligatoire.

Pratique comptable et conformité : la réduction d’impôt n’est pas enregistrée à l’acte du don mais lors du calcul de l’IS ; conserver tous les justificatifs et solliciter un expert‑comptable pour les dons en nature complexes ou les écritures de sortie d’actif.

Votre entreprise souhaite soutenir une cause qui lui est chère par le biais du mécénat, mais vous vous interrogez sur la manière d’enregistrer ce geste en comptabilité ? Qu’il s’agisse d’un versement ponctuel ou d’un soutien régulier, la comptabilisation des dons est une opération encadrée qui ouvre droit à des avantages fiscaux non négligeables. Une bonne maîtrise des comptes à utiliser et des écritures à passer est donc essentielle, tant pour l’entreprise donatrice que pour l’association bénéficiaire.

Le traitement comptable a d’ailleurs été simplifié récemment. Il est crucial de connaître les nouvelles règles pour garantir la conformité de vos comptes et optimiser votre réduction d’impôt. Ce guide pratique détaille les comptes à mobiliser, les schémas d’écritures et les implications fiscales pour une gestion sereine de vos dons en 2026.

La simplification des comptes depuis 2025

Jusqu’à la fin des exercices ouverts avant le 1er janvier 2025, le Plan Comptable Général (PCG) distinguait deux types de dons :

Les dons courants, récurrents ou de faible montant, étaient enregistrés au débit du compte 6238 “Divers (pourboires, dons courants…)”.

Les dons exceptionnels, non récurrents et significatifs, étaient imputés au débit du compte 6713 “Libéralités”.

Cette distinction a été supprimée dans le but de simplifier les écritures. Depuis les exercices ouverts à compter du 1er janvier 2025, la règle est beaucoup plus simple.

Le compte 6713 “Libéralités” n’est plus utilisable. Désormais, tous les dons, qu’ils soient courants ou exceptionnels, doivent être comptabilisés dans le compte 6238 “Divers”. Cette unification simplifie le traitement comptable du mécénat d’entreprise.

Le compte de contrepartie est généralement un compte de trésorerie, comme le compte 512 “Banque” pour un virement ou un chèque, ou le compte 530 “Caisse” pour un don en espèces.

Les différents types de dons et leur valorisation

Avant de passer l’écriture, il est impératif de valoriser correctement le don. Cette valeur servira de base à l’enregistrement comptable et au calcul de la réduction d’impôt. La méthode de valorisation dépend de la forme du don.

Dons en numéraire : C’est le cas le plus simple. La valeur à retenir est le montant exact de la somme d’argent versée à l’organisme. Cela inclut les virements, les chèques, les versements en espèces ou encore les abandons de créances.

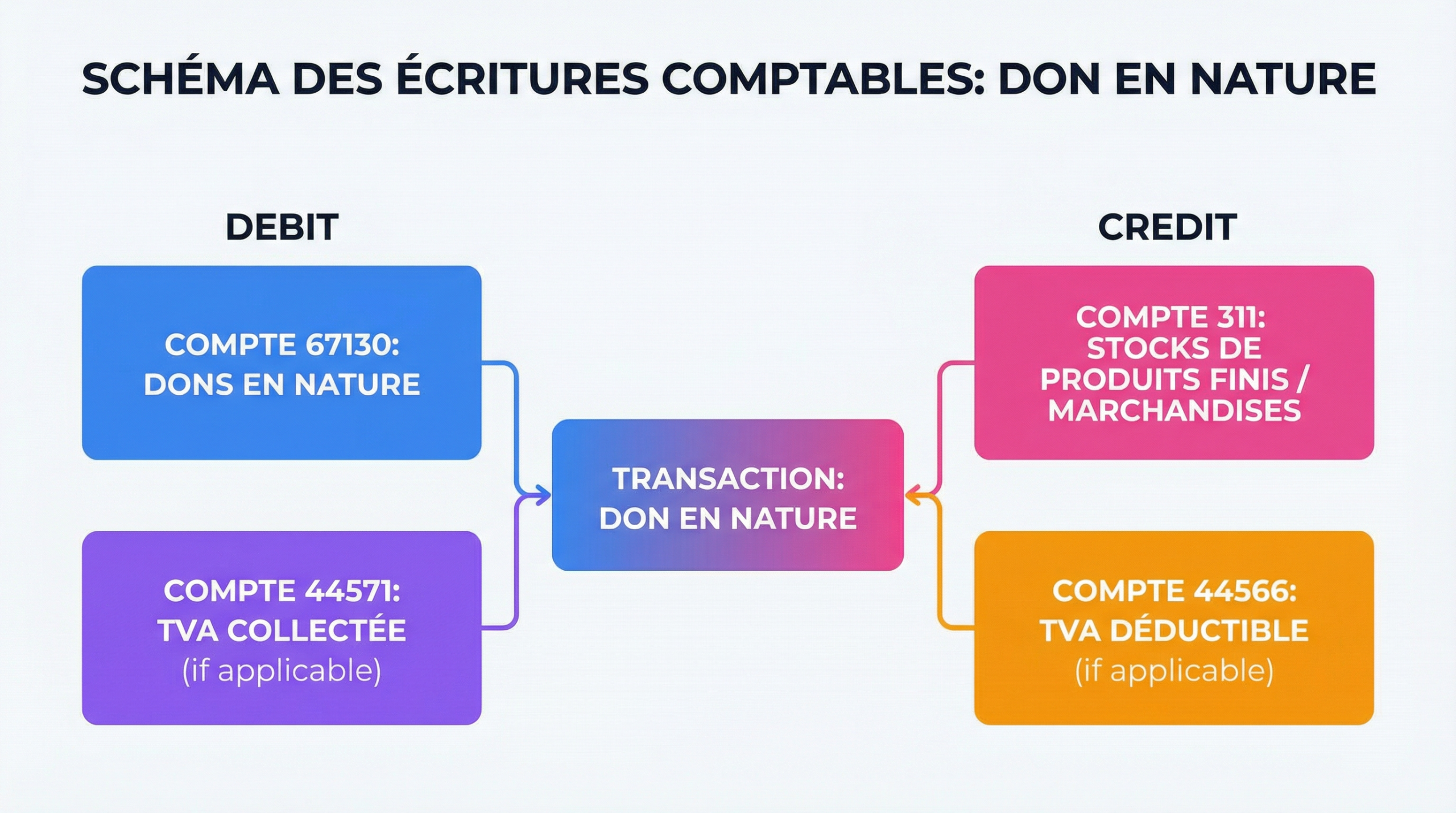

Dons en nature : Il s’agit de la mise à disposition gratuite d’un bien. La valorisation varie selon l’origine du bien :

Biens en stock (marchandises, produits finis) : Le don doit être valorisé à son coût de revient, c’est-à-dire le prix d’achat majoré des frais annexes, ou le coût de production si le bien a été fabriqué par l’entreprise. Pour en savoir plus sur la gestion des stocks, consultez notre guide sur l’évaluation des stocks en entreprise.

Immobilisations (matériel informatique, véhicule, local) : La valorisation se fait à la valeur vénale du bien au jour du don, c’est-à-dire le prix qu’on pourrait en obtenir sur le marché. Le bien doit être sorti de l’actif de l’entreprise.

Mécénat de compétences : L’entreprise met à disposition un ou plusieurs de ses salariés sur leur temps de travail. La valorisation du don correspond au coût de revient de cette mise à disposition, calculé en additionnant les salaires bruts et les charges sociales patronales correspondantes, au prorata du temps passé par les salariés sur la mission.

Besoin d'aide dans votre compta ?

Évaluez nos tarifs et libérez-vous des contraintes comptables

Découvrez nos tarifs

Les écritures comptables pas à pas : exemples concrets

Une fois le type de don identifié et sa valeur déterminée, l’écriture comptable peut être enregistrée. Voici des exemples concrets pour les situations les plus courantes.

Écriture pour un don en numéraire

Une entreprise effectue un don de 2 000 € par virement bancaire à une fondation reconnue d’utilité publique. L’écriture à passer est la suivante :

Tableau récapitulatif

Date

Compte

Libellé

Débit

Crédit

JJ/MM/AAAA

6238

Don à la Fondation XYZ

2 000 €

JJ/MM/AAAA

512

Banque

2 000 €

Cette écriture constate la charge pour l’entreprise et la sortie de trésorerie correspondante.

Écriture pour un don en nature (immobilisation)

Une société de conseil informatique donne deux ordinateurs portables, entièrement amortis mais ayant encore une valeur de marché (valeur vénale) de 400 € chacun, soit 800 € au total.

L’opération se déroule en deux temps : la sortie de l’immobilisation de l’actif et la constatation du don.

1. Sortie de l’immobilisation du patrimoine de l’entreprise :

Tableau récapitulatif

Date

Compte

Libellé

Débit

Crédit

JJ/MM/AAAA

28183

Amortissements du matériel

X €

JJ/MM/AAAA

2183

Matériel de bureau et informatique

X €

(Note : On suppose ici que le matériel est entièrement amorti pour simplifier. Sinon, une charge exceptionnelle sur sortie d’actif devrait être constatée.)

2. Comptabilisation du don :

Tableau récapitulatif

Date

Compte

Libellé

Débit

Crédit

JJ/MM/AAAA

6238

Don de matériel informatique

800 €

JJ/MM/AAAA

791

Transferts de charges d’exploitation

800 €

Le compte 791 permet de neutraliser la charge liée à la sortie de l’actif pour ne laisser que la charge du don. Dans la pratique, des écritures plus complexes peuvent être nécessaires selon que le bien est totalement amorti ou non. Solliciter un expert-comptable pour valider les écritures est souvent recommandé.

L’impact fiscal des dons : la réduction d’impôt pour mécénat

Le principal intérêt du mécénat pour une entreprise est l’avantage fiscal qu’il procure. Il ne s’agit pas d’une charge déductible du résultat, mais d’une réduction d’impôt qui vient directement diminuer le montant de l’impôt sur les sociétés (IS) à payer.

Conditions et plafonds de la réduction d’impôt

Pour être éligible, le don doit être effectué sans contrepartie directe au profit d’organismes d’intérêt général éligibles (associations, fondations, etc.). Le taux de la réduction d’impôt, conformément à l’article 238 bis du Code général des impôts, est de :

60 % pour la fraction des dons jusqu’à 2 millions d’euros.

40 % pour la fraction des dons excédant ce seuil.

Le montant total de la réduction d’impôt est plafonné. Il ne peut pas dépasser le plus élevé de ces deux montants :

20 000 €

5 pour mille (0,5 %) du chiffre d’affaires annuel hors taxes de l’entreprise.

En cas de dépassement du plafond, l’excédent de réduction d’impôt peut être reporté sur les cinq exercices suivants.

Pour bénéficier de la réduction d’impôt, l’entreprise doit impérativement obtenir un reçu fiscal (formulaire Cerfa n°11580) de la part de l’organisme bénéficiaire. Ce document est la preuve du versement et doit être conservé précieusement pour être présenté en cas de contrôle fiscal.

Comptabiliser la réduction d’impôt

La réduction d’impôt mécénat n’entraîne pas d’écriture comptable au moment du don. Elle est prise en compte plus tard, lors du calcul et de la comptabilisation de l’impôt sur les sociétés.

La charge de don reste dans le compte 6238 et vient diminuer le résultat comptable. Fiscalement, cette charge est réintégrée extra-comptablement sur la liasse fiscale, puis la réduction d’impôt est imputée sur le montant de l’IS dû.

L’écriture de l’IS tiendra compte de cette réduction. Par exemple, si l’IS calculé est de 10 000 € et que l’entreprise bénéficie d’une réduction de 900 € (pour un don de 1 500 €), la charge d’IS à comptabiliser sera de 9 100 €.

Tableau récapitulatif

Date

Compte

Libellé

Débit

Crédit

31/12/AAAA

695

Impôts sur les bénéfices

9 100 €

31/12/AAAA

444

État – IS à payer

9 100 €

Comptabilité des associations : enregistrer les dons reçus

Du côté de l’organisme bénéficiaire, les dons constituent des produits qui doivent être enregistrés dans le compte de résultat. Le plan comptable des associations prévoit des comptes spécifiques pour cela.

Les ressources issues de la générosité du public sont comptabilisées au crédit du compte 754 “Ressources liées à la générosité du public”. Ce compte est subdivisé pour plus de précision :

Compte 7541 “Dons manuels” : pour les dons en numéraire ou en nature courants.

Compte 7542 “Mécénats” : pour enregistrer les soutiens provenant des entreprises.

D’autres subdivisions existent pour les legs, donations, etc.

Exemple d’écriture pour une association

Une association reçoit un don de 2 000 € d’une entreprise par virement.

Tableau récapitulatif

Date

Compte

Libellé

Débit

Crédit

JJ/MM/AAAA

512

Banque

2 000 €

JJ/MM/AAAA

7542

Mécénats

2 000 €

Le cas particulier des fonds dédiés

Lorsqu’un don est affecté par le donateur à un projet spécifique, l’association doit utiliser le mécanisme des “fonds dédiés”. Si à la clôture de l’exercice, les fonds reçus n’ont pas été entièrement utilisés pour le projet, la part non dépensée est constatée au passif du bilan comptable.

Cela se traduit par une écriture qui transfère une partie du résultat vers un compte de fonds dédiés (compte 19). Cette opération garantit que ces ressources ne seront utilisées que pour le projet désigné.

La comptabilisation des dons est un exercice précis qui allie technique comptable et connaissance fiscale. La simplification récente des comptes à utiliser pour l’entreprise donatrice facilite la démarche, mais la vigilance reste de mise sur la valorisation des dons et la conservation des justificatifs. Une gestion rigoureuse permet non seulement d’assurer la conformité des comptes, mais aussi de transformer un acte de générosité en un levier d’optimisation fiscale pertinent.

FAQ :

Quel compte comptable pour un don à une association ?

Pour l’entreprise qui effectue le don, il faut utiliser lecompte 6238 “Divers”pour tous les types de dons (courants ou exceptionnels) depuis 2025. Pour l’association qui reçoit le don, il s’agit d’un produit à enregistrer au crédit ducompte 7541 “Dons manuels”ou7542 “Mécénats”.

Comment valoriser un don en nature ?

La valorisation dépend de la nature du bien donné. S’il s’agit d’un bien provenant des stocks de l’entreprise (marchandises, produits), on retient soncoût de revient. S’il s’agit d’une immobilisation (matériel, véhicule), on utilise savaleur vénale, c’est-à-dire son prix de marché au moment du don.

Quelles sont les conditions pour bénéficier de la réduction d'impôt ?

Pour avoir droit à la réduction d’impôt sur les sociétés, le don doit être fait à un organisme d’intérêt général éligible, sans contrepartie directe pour l’entreprise. Il est impératif de détenir unreçu fiscalémis par l’organisme. Enfin, la réduction est plafonnée à 20 000 € ou 0,5 % du chiffre d’affaires HT.

Comment enregistrer un don exceptionnel depuis 2025 ?

Depuis la réforme comptable applicable aux exercices ouverts le 1er janvier 2025, il n’y a plus de distinction entre don courant et don exceptionnel. Tous les dons, quelle que soit leur nature ou leur montant, sont à enregistrer dans le même compte de charge : lecompte 6238. Le compte 6713 “Libéralités” a été supprimé.