Escompte comptabilité 2026: définitions, écritures clés

Vous cherchez à optimiser votre trésorerie tout en fidélisant vos clients ? L’escompte de règlement est un levier puissant, mais sa gestion comptable et fiscale demande une grande rigueur. Maîtriser ses mécanismes, c’est s’assurer des états financiers justes et tirer le meilleur parti de cet outil stratégique.

Besoin d'aide dans votre compta ?

Évaluez nos tarifs et libérez-vous des contraintes comptables

Découvrez nos tarifs

Qu’est-ce qu’un escompte en comptabilité ?

En comptabilité, un escompte désigne une réduction de nature financière accordée à un client qui règle sa dette avant la date d’échéance convenue. Il s’agit d’une incitation au paiement anticipé. Pour le vendeur, c’est un moyen efficace d’accélérer ses rentrées de trésorerie et de réduire son besoin en fonds de roulement (BFR). Pour l’acheteur, c’est une opportunité de diminuer le coût de son achat et d’optimiser ses décaissements.

Cet avantage financier ne doit pas être confondu avec les réductions commerciales. Son traitement comptable est spécifique : il est enregistré comme une charge financière pour l’entreprise qui l’accorde, et comme un produit financier pour celle qui en bénéficie. La correcte gestion de la comptabilité est donc essentielle pour refléter une image fidèle de la performance de l’entreprise.

Escompte, remise, rabais, ristourne : ne les confondez plus !

Bien que tous ces termes représentent une diminution de prix, leur nature et leur traitement comptable diffèrent fondamentalement. Il est crucial de ne pas les confondre pour assurer la conformité de vos écritures.

Contrairement aux réductions commerciales qui viennent diminuer le chiffre d’affaires (comptes de la classe 70), l’escompte de règlement impacte le résultat financier (comptes 665 et 765).

Les deux types d’escomptes : commercial et bancaire

Le terme “escompte” recouvre deux réalités bien distinctes, impliquant des acteurs et des mécanismes différents.

L’escompte de règlement (ou escompte commercial)

Il s’agit de la pratique la plus courante, directement convenue entre un fournisseur et son client. Le fournisseur propose une réduction (par exemple, 2 %) si le client règle sa facture sous 10 jours au lieu de l’échéance légale de 30 ou 60 jours. Cette opération est purement bilatérale et vise principalement à optimiser la gestion de trésorerie de l’entreprise vendeuse.

L’escompte bancaire

L’escompte bancaire est une technique de financement à court terme. Une entreprise qui détient un effet de commerce (lettre de change, billet à ordre) d’un client peut le “vendre” à sa banque avant son échéance. La banque avance alors le montant de la créance à l’entreprise, après avoir déduit sa propre rémunération (agios, commissions). Dans ce scénario, la banque devient le créancier et se chargera de recouvrer la somme auprès du client à la date d’échéance. Il s’agit donc d’une opération tripartite (vendeur, banque, client) et non d’une simple réduction de prix.

L’escompte de règlement est un accord commercial pour un paiement rapide, impactant le résultat financier. L’escompte bancaire est une opération de financement qui permet d’obtenir des liquidités immédiates en cédant une créance, générant des charges financières sous forme de frais bancaires.

Comment calculer l’escompte et son impact sur la TVA ?

Le calcul de l’escompte est simple, mais son incidence sur la Taxe sur la Valeur Ajoutée (TVA) est un point crucial à maîtriser.

Le calcul de l’escompte de règlement

Montant de l’escompte = Montant de la facture Hors Taxes (HT) x Taux d’escompte (%)

Exemple : Une entreprise vend des marchandises pour 1 000 € HT. Elle propose un escompte de 2 % pour un règlement comptant.

Calcul de l’escompte : 1 000 € x 2 % = 20 €

Le client ne paiera donc que 980 € HT s’il bénéficie de l’escompte.

La règle cruciale de la TVA

La règle fiscale est claire : la base de calcul de la TVA est le prix net après déduction de l’escompte. Que le client profite ou non de l’escompte, la TVA doit être calculée sur le montant escompté.

Reprenons notre exemple avec une TVA à 20 % :

Montant HT initial : 1 000 €

Escompte (2 %) : 20 €

Base HT pour la TVA : 1 000 € – 20 € = 980 €

Montant de la TVA : 980 € x 20 % = 196 €

Montant Total TTC à payer (avec escompte) : 980 € + 196 € = 1 176 €

Sur la facture, le fournisseur doit mentionner le montant de l’escompte potentiel et calculer la TVA sur la base nette. Cela garantit la conformité avec les règles de la TVA déductible pour l’acheteur.

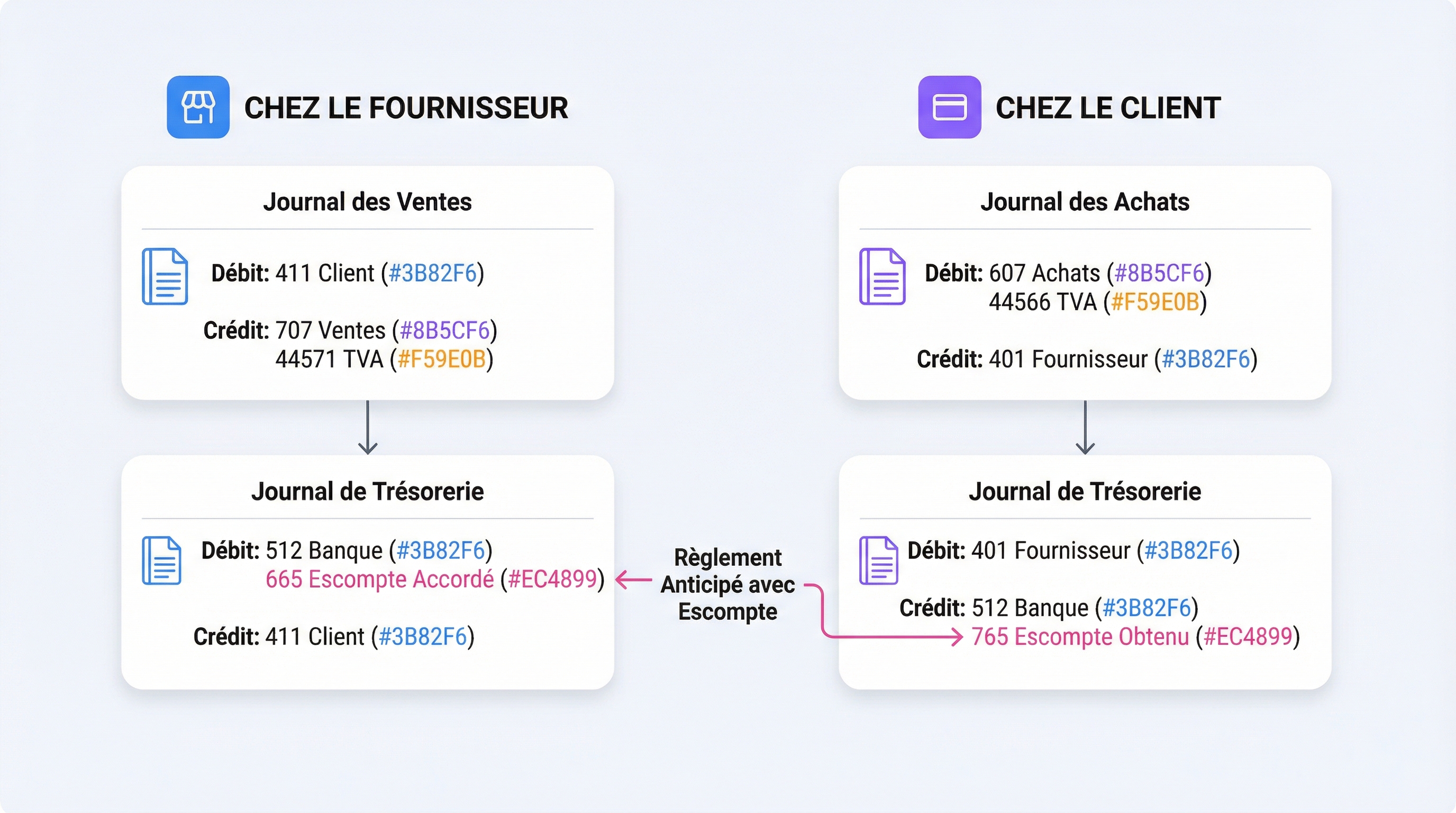

La comptabilisation de l’escompte de règlement : écritures clés

L’enregistrement comptable varie selon que l’on est le vendeur qui accorde l’escompte ou l’acheteur qui en bénéficie. Ces écritures sont fondamentales pour une bonne tenue des comptes et un rapprochement bancaire sans accroc.

Chez le vendeur : l’escompte accordé (Compte 665)

Pour le vendeur, l’escompte accordé représente une charge financière qui diminue son résultat. Il est enregistré au débit du compte 665 “Escomptes accordés”.

L’écriture initiale de vente était : Débit 411 pour 1200€, Crédit 707 pour 1000€ et Crédit 44571 pour 200€. Avec l’escompte, la TVA réellement due est de 196€. L’écriture de règlement ajuste donc la situation.

Chez l’acheteur : l’escompte obtenu (Compte 765)

Pour l’acheteur, l’escompte obtenu est un produit financier qui améliore son résultat. Il est enregistré au crédit du compte 765 “Escomptes obtenus”.

L’acheteur récupérera 196 € de TVA au lieu de 200 €, conformément à la facture du fournisseur. La maîtrise du plan comptable général est indispensable pour appliquer ces écritures correctement.

Cas particuliers et points de vigilance

Certaines situations nécessitent une attention particulière pour éviter des erreurs dans vos déclarations.

Escompte sur une acquisition d’immobilisation

Lorsqu’un escompte est obtenu sur l’achat d’une immobilisation (matériel, véhicule, etc.), il ne doit pas être enregistré dans le compte 765 “Escomptes obtenus”. La règle comptable impose que l’escompte vienne en déduction du coût d’acquisition de l’actif.

Exemple : Achat d’une machine à 10 000 € HT avec un escompte de 500 €. La machine sera inscrite à l’actif du bilan pour une valeur de 9 500 €, et c’est cette base qui servira au calcul des amortissements.

La distinction avec les “faux escomptes”

Dans certains secteurs, notamment la grande distribution, il arrive que des prix de vente soient artificiellement majorés pour tenir compte de délais de paiement très longs. La réduction accordée ensuite, même appelée “escompte”, peut être requalifiée par l’administration fiscale en réduction de chiffre d’affaires (compte 709) plutôt qu’en charge financière, si elle ne correspond pas à un véritable paiement anticipé par rapport aux conditions générales de vente standards.

Automatisez le suivi de vos escomptes. En utilisant un logiciel de facturation et de comptabilité performant, vous pouvez paramétrer vos conditions d’escompte et garantir que les calculs de TVA et les écritures comptables soient générés automatiquement et sans erreur. Chez Keobiz, nous intégrons des outils comme Pennylane, qui, couplés à l’accompagnement d’un chargé de mission dédié, simplifient la gestion de ces opérations et sécurisent vos déclarations.

Avantages et inconvénients de l’escompte de règlement

Proposer ou bénéficier d’un escompte est une décision stratégique qui comporte des bénéfices et des contraintes.

Pour le vendeur :

Avantages :

Amélioration significative de la trésorerie.

Réduction du risque d’impayés et des frais de recouvrement.

Fidélisation des clients bons payeurs.

Inconvénients :

Diminution de la marge commerciale.

Coût financier qui peut être élevé s’il est utilisé massivement.

Pour l’acheteur :

Avantages :

Réduction directe du coût d’achat.

Amélioration de la rentabilité.

Renforcement de la relation avec le fournisseur.

Inconvénients :

Peut créer une tension sur sa propre trésorerie s’il doit payer plus tôt que prévu.

La bonne gestion de l’escompte est un arbitrage permanent entre la rentabilité et la sécurité financière. C’est un outil puissant, mais il doit être utilisé à bon escient, en fonction de la santé financière de l’entreprise et de ses objectifs. Un suivi rigoureux et l’aide d’un expert-comptable permettent de transformer cette pratique en un véritable atout compétitif.

FAQ : Escompte en comptabilité

Quelle est la différence entre un escompte et une remise ?

La remise est une réduction commerciale, généralement accordée pour des volumes d’achat importants ou pour des raisons de fidélité. Elle diminue le chiffre d’affaires. L’escompte est une réduction financière accordée pour un paiement anticipé. Il impacte le résultat financier (charges ou produits financiers).

Doit-on obligatoirement proposer un escompte ?

Non, il n’y a aucune obligation légale de proposer un escompte. C’est une décision purement commerciale et stratégique. Cependant, si des conditions d’escompte sont proposées, elles doivent être clairement mentionnées sur toutes les factures, comme l’exige la loi.

Comment gérer un escompte sur un acompte ou un avoir ?

Pour un acompte, l’escompte ne s’applique généralement pas, car il est conditionné au règlement total de la facture avant échéance. Pour un avoir, la logique est de l’appliquer sur le montant net dû. Si un escompte avait été accordé sur la facture initiale, l’avoir doit en tenir compte pour que la base de TVA déclarée soit correcte.

Quel compte utiliser pour un escompte accordé ?

Pour un escompte que vous accordez à votre client, il faut utiliser le compte 665 “Escomptes accordés”. Il s’agit d’une charge financière pour votre entreprise.

Un escompte modifie-t-il la base de l’impôt sur les sociétés ?

Oui, absolument. Un escompte accordé (charge financière) vient diminuer votre résultat imposable, réduisant ainsi votre impôt sur les sociétés. Inversement, un escompte obtenu (produit financier) augmente votre résultat et donc l’impôt dû.