La comptabilité industrielle est le tableau de bord de l’entreprise : bilan, compte de résultat et annexe sont obligatoires, les livres (journal, grand livre, inventaire) doivent être tenus et conservés 10 ans, et la digitalisation (facturation électronique) impose des adaptations logicielles.

Le choix du régime fiscal (réel simplifié vs réel normal) impacte trésorerie et déclarations ; la simplification déclarative n’exonère pas d’un inventaire annuel précis et d’un suivi rigoureux des immobilisations.

La comptabilité analytique est essentielle pour piloter : coûts complets (centres d’analyse), méthode ABC et coûts standards permettent de calculer des coûts de revient incluant matières, main-d’œuvre et part des frais indirects.

La valorisation des stocks (CMP/PMP vs FIFO) influence directement le résultat et l’impôt ; la méthode choisie doit être cohérente, justifiée et conservée dans le temps pour éviter redressements.

S’appuyer sur un expert-comptable spécialisé et un ERP intégré facilite la cohérence des données, le reporting et le pilotage via KPI industriels clés (marge par produit, taux de rebuts, TRS, analyse des variances).

Gérer une entreprise industrielle, c’est jongler avec la production, la logistique, la conformité et l’inflation des matières premières. Mais comment piloter efficacement cet écosystème complexe sans une boussole financière fiable ? La comptabilité, souvent perçue comme une simple obligation administrative, est en réalité le véritable tableau de bord de votre performance. Entre la généralisation de la facturation électronique, le suivi rigoureux des immobilisations techniques et les nouvelles exigences de reporting, ignorer ses spécificités, c’est risquer des sanctions et, pire encore, naviguer à l’aveugle dans un secteur où chaque centime compte.

Ce guide complet décrypte les obligations, les méthodes et les outils essentiels pour transformer votre gestion comptable en un levier stratégique de croissance.

Les Fondamentaux de la Comptabilité Générale pour l’Industrie

La gestion financière dans le secteur industriel ne se limite pas à la publication d’un bilan annuel. Elle est le reflet de l’activité physique de l’entreprise : flux de matières premières, usure des machines, valorisation des produits finis… Une réglementation précise encadre cette traduction financière, et toute approximation peut avoir des conséquences lourdes. Aujourd’hui, les industriels doivent composer avec des normes comptables actualisées (via le Plan Comptable Général), une digitalisation accélérée des processus et des exigences de reporting accrues, notamment pour les PME et ETI.

Les Documents Comptables Indispensables

Le socle de toute comptabilité fiable repose sur trois documents qui forment les comptes annuels, obligatoires pour toute entreprise au régime réel (simplifié ou normal).

-

Le Bilan : Bien plus qu’une simple photographie de votre patrimoine à un instant T, le bilan révèle la santé structurelle de votre entreprise. Il vous indique si vos investissements en machines sont rentables, si votre fonds de roulement est suffisant pour couvrir le cycle de production et si votre entreprise est solvable.

-

Le Compte de Résultat : C’est le film de votre activité sur un exercice. Il détaille la formation de votre résultat en partant de la production vendue jusqu’au bénéfice net. Pour un industriel, il est crucial pour analyser les coûts de production, la marge brute par ligne de produits et identifier les foyers de pertes éventuelles avant qu’il ne soit trop tard.

-

L’Annexe : Souvent négligée, elle est pourtant essentielle et obligatoire. L’annexe comptable apporte un éclairage indispensable sur les chiffres du bilan et du compte de résultat. C’est ici que vous préciserez vos méthodes de valorisation des stocks (un point crucial dans l’industrie), les modalités d’amortissement de votre parc de machines, ou encore vos engagements hors bilan (crédit-bail, etc.).

Pour garantir la traçabilité et la conformité, la tenue de livres comptables est strictement encadrée. Ces principes de rigueur sont communs à toute activité commerciale, comme nous l’expliquons pour la gestion comptable d’un commerçant. Voici les 3 principaux livres comptables :

Le livre-journal enregistre chronologiquement toutes les opérations.

Le grand livre ventile ces mêmes opérations par compte comptable.

Le livre d’inventaire (ou un système d’inventaire permanent fiable) détaille et valorise l’ensemble des actifs et passifs à la date de clôture.

Ces documents, désormais majoritairement numériques, doivent être inaltérables une fois clôturés et conservés pendant une durée minimale de 10 ans.

Maîtriser les Régimes Fiscaux et les Déclarations

Choisir son régime fiscal par défaut est une erreur fréquente qui peut coûter cher en trésorerie et en complexité administrative. Dans le secteur industriel, où les investissements et les stocks sont significatifs, l’optimisation fiscale commence par un choix éclairé entre le régime réel simplifié et le régime réel normal.

Régime Réel Simplifié vs. Réel Normal

Le régime réel simplifié s’adresse aux entreprises industrielles dont le chiffre d’affaires ne dépasse pas certains seuils :

840 000 € pour les activités de vente de biens (fabrication et revente).

254 000 € pour les prestations de services industriels (maintenance, bureau d’études).

Ce régime offre des allègements, notamment une déclaration de TVA annuelle (avec deux acomptes semestriels) et des obligations comptables allégées.

Le régime réel normal s’applique aux entreprises dépassant ces seuils ou sur option. Il implique une comptabilité plus détaillée et des déclarations de TVA mensuelles ou trimestrielles. Bien que plus contraignant, il offre une vision plus précise, ce qui est souvent indispensable pour piloter une activité industrielle d’une certaine taille. Cette rigueur est indispensable pour gérer des flux complexes, à l’image des obligations comptables du dropshipping qui jongle avec la TVA internationale.

Beaucoup d’entreprises au régime simplifié se font redresser lors d’un contrôle fiscal pour un suivi insuffisant de leurs stocks ou de leurs immobilisations. La simplification porte sur les obligations déclaratives, pas sur la rigueur de la tenue des comptes. Un inventaire annuel précis et une valorisation correcte des actifs restent impératifs.

Les Nouvelles Exigences : Facturation Électronique et CSRD

La digitalisation de l’environnement fiscal s’accélère. La facturation électronique deviendra progressivement la norme pour toutes les transactions entre entreprises assujetties à la TVA en France. Les entreprises industrielles doivent anticiper cette transition en adaptant leurs logiciels de facturation et de comptabilité pour pouvoir émettre, recevoir et traiter des factures au format électronique structuré (Factur-X, UBL, CII).

Par ailleurs, pour les entreprises de plus grande taille, la directive CSRD (Corporate Sustainability Reporting Directive) impose de nouvelles obligations de reporting en matière de durabilité. Les industriels doivent anticiper cette transition. C’est un défi similaire à celui des vendeurs en ligne qui doivent gérer la comptabilité d’un e-commerce avec des flux dématérialisés massifs.

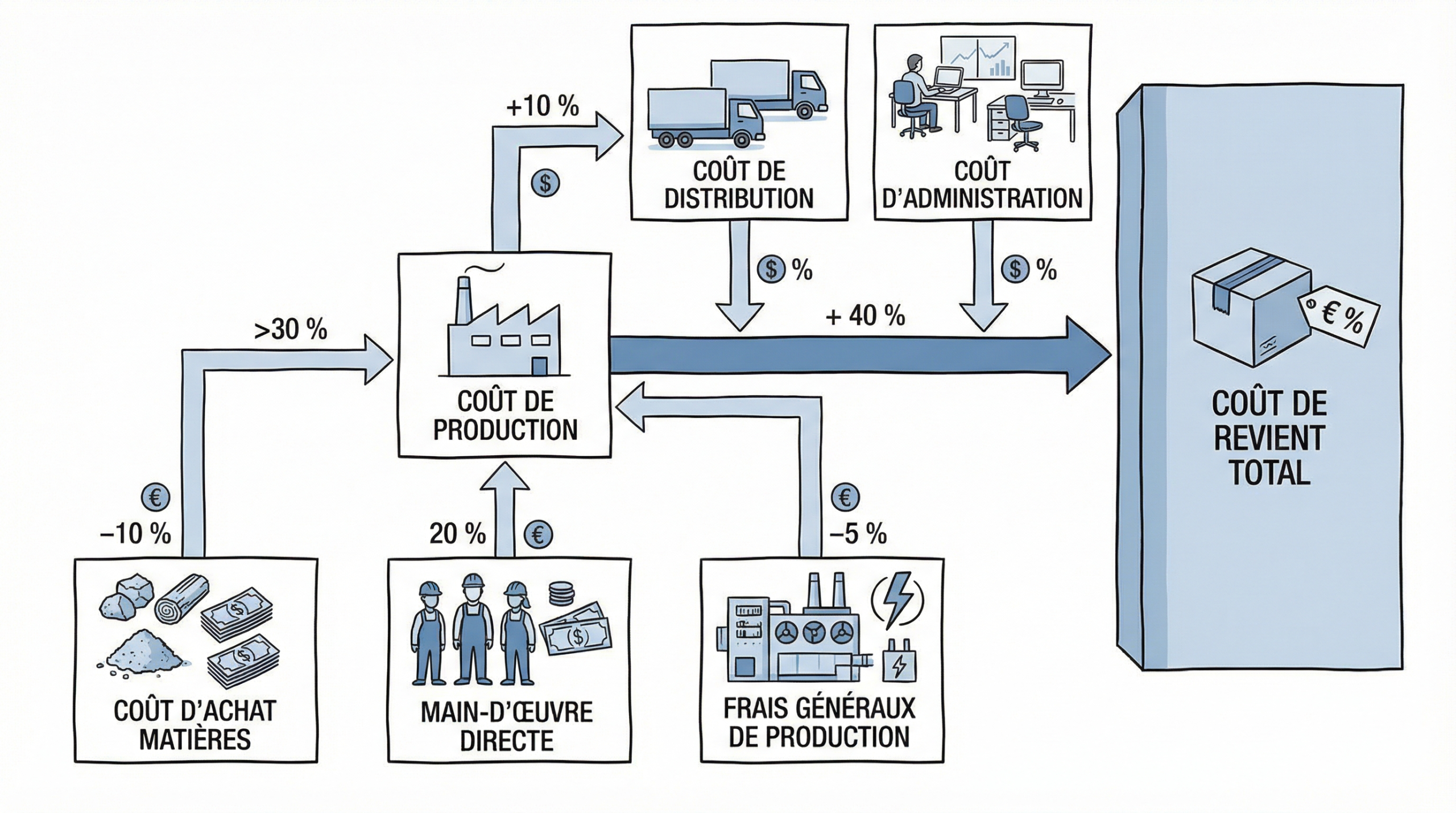

Le Cœur du Réacteur : la Comptabilité Analytique Industrielle

Si la comptabilité générale répond à la question “combien avons-nous gagné ?”, la comptabilité analytique répond à “comment et où l’avons-nous gagné ?”. C’est un outil de pilotage interne indispensable pour comprendre la structure des coûts, fixer des prix de vente pertinents et prendre des décisions stratégiques éclairées. Elle n’est pas obligatoire d’un point de vue légal, mais elle est vitale pour la survie et la rentabilité d’une entreprise industrielle.

L’objectif est de calculer un coût de revient précis pour chaque produit ou chaque commande. Ce coût de revient inclut non seulement les matières premières et la main-d’œuvre directe, mais aussi une part juste et mesurée de tous les frais indirects (loyer de l’usine, amortissement des machines, salaires administratifs, énergie, etc.).

Calculer le Coût de Revient : Méthodes Essentielles

Plusieurs méthodes existent pour imputer les charges indirectes et calculer le coût de revient. Le choix dépend de la complexité de votre processus de production.

-

La méthode des coûts complets (ou des centres d’analyse) : C’est la méthode la plus classique. Elle consiste à regrouper les charges indirectes dans des “centres d’analyse” (ex: centre d’usinage, centre de montage, centre de contrôle qualité, centre administratif). On définit ensuite une “unité d’œuvre” pour chaque centre (ex: heure machine, heure de main-d’œuvre directe, nombre de pièces produites) afin de répartir le coût du centre sur les produits.

-

La méthode ABC (Activity-Based Costing) : Plus fine et plus précise, la méthode ABC ne raisonne pas en centres mais en activités (ex: gérer une commande, régler une machine, effectuer un contrôle). Elle répartit les coûts en fonction des ressources consommées par chaque activité pour un produit donné. Elle est particulièrement utile dans les industries où les processus sont complexes et les frais indirects élevés.

-

Les coûts standards : Cette approche consiste à définir un coût de production “normal” ou “budgété” pour chaque produit. La comptabilité compare ensuite en permanence les coûts réels aux coûts standards. L’analyse des écarts (écart sur matières, sur main-d’œuvre, sur frais généraux) devient un puissant outil de contrôle de gestion pour identifier les dérives de performance.

La Gestion des Stocks, un Enjeu Stratégique

Dans l’industrie, les stocks (matières premières, en-cours de production, produits finis) représentent souvent une part très importante de l’actif. Une mauvaise valorisation peut fausser complètement le bilan. Cette exigence de précision se retrouve dans d’autres secteurs à fort volume de références, comme pour la comptabilité d’une librairie.

Les Méthodes de Valorisation des Stocks

Le Plan Comptable Général autorise principalement deux méthodes pour valoriser les sorties de stock :

-

Le Coût Moyen Pondéré (CMP ou PMP) : Après chaque nouvelle entrée en stock, on recalcule un coût unitaire moyen. C’est la méthode la plus simple et la plus utilisée, car elle lisse les variations de prix d’achat.

-

La méthode FIFO (First In, First Out / Premier Entré, Premier Sorti) : Cette méthode suppose que les premiers articles entrés en stock sont les premiers à en sortir. La valeur du stock final est donc basée sur les coûts d’achat les plus récents. Elle est souvent privilégiée pour les produits périssables ou sujets à l’obsolescence.

Comme le montre l’exemple, en période de hausse des prix, la méthode FIFO aboutit à un coût de sortie plus faible et donc à un bénéfice imposable plus élevé que la méthode du CMP. Le choix de la méthode de valorisation n’est donc pas neutre et doit être cohérent et maintenu dans le temps.

Piloter la Performance avec les Bons Outils et Indicateurs

La finalité d’une comptabilité industrielle bien menée est de fournir des informations fiables pour le pilotage stratégique de l’entreprise. Cela passe par la mise en place d’indicateurs de performance (KPI) et l’utilisation d’outils adaptés.

Les KPI Industriels Clés issus de la Comptabilité

Les données comptables, notamment analytiques, permettent de calculer et de suivre des indicateurs essentiels :

Marge par produit ou par ligne de production : Pour identifier vos produits les plus rentables et ceux qui nécessitent une optimisation.

Taux de rebuts : En valorisant le coût des pièces jetées (matière, main-d’œuvre, temps machine), vous mesurez l’efficacité de votre processus qualité.

Taux d’utilisation des capacités (TRG/TRS) : En reliant les coûts fixes de votre appareil de production aux heures réellement productives, vous évaluez la performance de vos équipements.

Analyse des variances de coûts : Comparer les coûts réels aux coûts standards permet de comprendre rapidement les origines d’une surperformance ou d’une sous-performance.

Le Rôle de l’Expert-Comptable Spécialisé et des ERP

Le comptable industriel, qu’il soit interne ou externe, n’est pas un simple “teneur de livres”. Il est un partenaire stratégique qui doit comprendre les processus de production pour les traduire en chiffres pertinents. Il fait le lien entre l’atelier et la direction financière. Son rôle est d’analyser les données, d’alerter sur les dérives et de conseiller sur les décisions d’investissement ou de tarification. Ce rôle est de plus en plus crucial, notamment dans le cadre de la comptabilité pour le BTP où le suivi des coûts par chantier est vital.

Pour y parvenir, s’appuyer sur un ERP (Enterprise Resource Planning) est aujourd’hui incontournable. Ces systèmes d’information intégrés permettent de centraliser en temps réel toutes les données de l’entreprise : commandes, achats, stocks, production, paie, comptabilité. L’intégration garantit la cohérence de l’information et automatise de nombreuses tâches, libérant du temps pour l’analyse à plus forte valeur ajoutée.

Faire appel à un expert-comptable est une excellente décision, à condition qu’il connaisse les spécificités du secteur industriel. Il doit être capable de vous conseiller sur le calcul des coûts de revient, la valorisation des stocks, la gestion des subventions à l’investissement ou encore l’optimisation du crédit d’impôt recherche (CIR), des problématiques bien différentes de celles d’un cabinet d’architecte par exemple.

La gestion comptable dans le secteur industriel a profondément évolué. D’une fonction purement administrative, elle est devenue un pilier de la stratégie d’entreprise. Maîtriser ses obligations légales est le prérequis, mais la véritable valeur ajoutée réside dans la mise en place d’une comptabilité analytique rigoureuse et l’exploitation intelligente des données qu’elle produit. Face à la digitalisation, aux nouvelles réglementations et à une concurrence accrue, une comptabilité précise et réactive n’est plus une option, c’est la condition sine qua non de la performance et de la pérennité.

FAQ :

Quelle est la principale différence entre la comptabilité industrielle et celle d'une société de services ?

La différence fondamentale réside dans la gestion des stocks et des immobilisations. Une entreprise industrielle transforme des matières premières en produits finis, ce qui implique une comptabilisation complexe des flux de stocks (achats, en-cours, produits finis) et un suivi précis des amortissements de l’appareil de production (machines, usines). Une société de services, comme uneentreprise de services aux entreprises, a des coûts principalement liés à la masse salariale et des problématiques de facturation de temps passé, sans la complexité de la valorisation des stocks.

Comment choisir la bonne méthode de calcul des coûts pour ma PME industrielle ?

Pour une PME avec un processus de production simple, la méthode des coûts complets par centres d’analyse est souvent un bon point de départ, car elle est robuste et relativement simple à mettre en œuvre. Si votre entreprise fabrique de nombreux produits différents avec des processus variés et que les charges indirectes sont très importantes, la méthode ABC, bien que plus complexe, donnera une image beaucoup plus fidèle de la rentabilité de chaque produit.

La facturation électronique est-elle vraiment obligatoire pour toutes les entreprises industrielles ?

Oui, à terme. Le déploiement est progressif. Toutes les entreprises assujetties à la TVA, y compris industrielles, devront être en capacité de recevoir des factures électroniques dès la première échéance. L’obligation d’émission, quant à elle, se déploiera progressivement en fonction de la taille de l’entreprise. L’objectif est de couvrir toutes les transactions B2B en France.

Quel est le principal risque si ma valorisation de stock est incorrecte ?

Un risque double. D’une part, un risque de gestion : si votre stock est surévalué, votre bilan est artificiellement gonflé et votre bénéfice est plus élevé, ce qui peut masquer des difficultés de rentabilité. D’autre part, un risque fiscal majeur : en cas de contrôle, si l’administration juge que votre stock est sous-évalué (ce qui diminue votre résultat imposable), elle procédera à un redressement fiscal avec pénalités. La cohérence et la justification de la méthode de valorisation sont donc cruciales.

Tableau récapitulatif

Méthode

Calcul du Coût de Sortie

Valeur du Stock Final (30 unités)

CMP

CMP = (100*10 + 50*12) / 150 = 10,67 €.Coût de sortie = 120 * 10,67 =1 280,40 €

30 * 10,67 =320,10 €

FIFO

Sortie de 100 unités à 10 € et 20 unités à 12 €.Coût de sortie = (100*10) + (20*12) =1 240 €

Il reste 30 unités à 12 €. Valeur =360 €