Comment maîtriser la comptabilisation des remises de fin d’année (RFA) pour optimiser votre bilan et sécuriser vos relations commerciales ? Ces réductions, calculées sur le volume d’affaires d’une période, représentent un levier stratégique majeur, mais leur traitement comptable peut s’avérer complexe, surtout à la clôture de l’exercice. Ce guide pratique vous détaille les règles, les écritures comptables et les astuces pour gérer les RFA, que vous soyez fournisseur ou client, et transformer cette obligation en véritable opportunité financière.

Besoin d'aide dans votre compta ?

Évaluez nos tarifs et libérez-vous des contraintes comptables

Découvrez nos tarifs

Qu’est-ce qu’une RFA (Remise de Fin d’Année) ?

La Remise de Fin d’Année (RFA), aussi appelée ristourne de fin d’année, est une réduction de prix accordée par un fournisseur à son client. Contrairement à une remise immédiate, elle n’est pas calculée sur une facture unique, mais sur le volume total des transactions (achats ou ventes) réalisées sur une période définie, généralement l’année civile ou l’exercice comptable.

Son objectif principal est de fidéliser les partenaires commerciaux et d’inciter à augmenter les volumes de commandes. Pour le fournisseur, c’est un moyen de sécuriser son chiffre d’affaires, tandis que pour l’acheteur, elle permet de réduire le coût global de ses approvisionnements. Ces ristournes sont particulièrement courantes dans les secteurs comme la grande distribution, l’industrie, ou chez les commerçants travaillant avec des centrales d’achat.

D’un point de vue comptable, la RFA impacte directement les résultats :

Pour le fournisseur qui l’accorde, elle vient en déduction du chiffre d’affaires.

Pour l’acheteur qui la reçoit, elle diminue le coût d’achat des biens ou services.

Différence avec les autres réductions commerciales

Il est essentiel de ne pas confondre la RFA avec d’autres types de réductions commerciales qui ont des objectifs et des applications distincts :

Le rabais : Il est accordé pour compenser un problème spécifique, comme un défaut de qualité sur un produit ou un retard de livraison. Il s’agit d’un geste commercial ponctuel.

La remise : C’est une réduction appliquée directement sur la facture, souvent en fonction de la quantité commandée pour une transaction unique ou pour récompenser la fidélité d’un client de manière habituelle.

La ristourne (RFA) : Elle est conditionnée à l’atteinte d’un certain volume d’affaires sur une longue période et fait l’objet d’un avoir distinct des factures initiales.

Principe fondamental : La RFA est une réduction différée. Elle est calculée a posteriori sur un ensemble de transactions passées, ce qui justifie un traitement comptable spécifique, notamment lors de la clôture des comptes annuels.

La comptabilisation des RFA : une vision à 360°

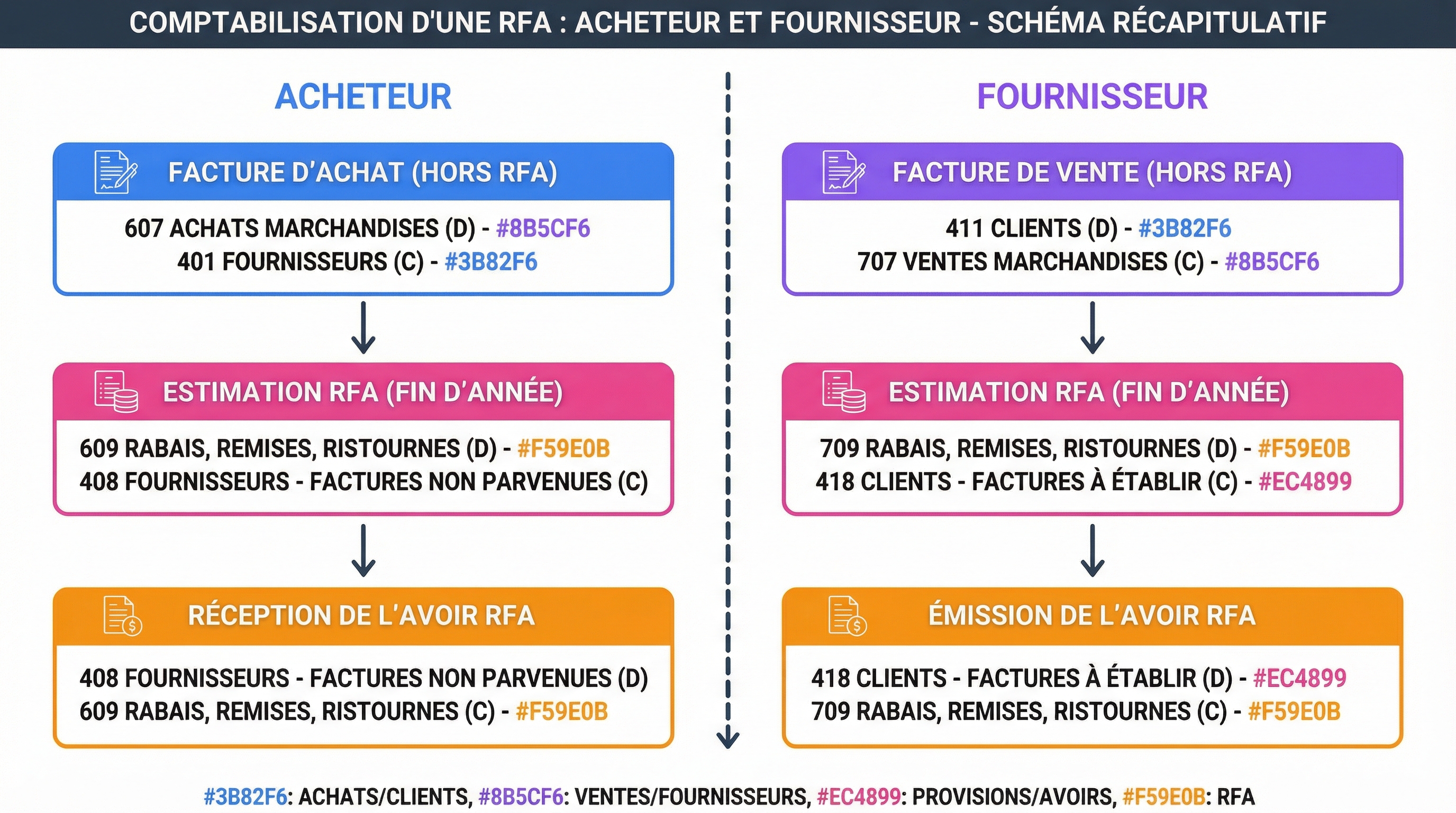

Le traitement comptable des RFA dépend de la position de l’entreprise : est-elle celle qui reçoit la ristourne (le client) ou celle qui l’accorde (le fournisseur) ? Dans les deux cas, l’enregistrement se fait via des comptes spécifiques du Plan Comptable Général, les comptes 609 et 709.

Du côté de l’acheteur : la comptabilisation des ristournes obtenues

Pour l’entreprise qui bénéficie de la ristourne, celle-ci représente une diminution de ses charges d’achat. L’écriture comptable doit refléter cette réduction.

L’avoir reçu du fournisseur est enregistré au crédit du compte 609 – Rabais, remises et ristournes obtenus sur achats. Ce compte vient en déduction des comptes de charges correspondants (601, 602, 607…). L’opération entraîne également une régularisation de la TVA initialement déduite.

Exemple concret :

Un opticien achète pour 120 000 € HT de montures (marchandises) auprès d’une centrale d’achat. Le contrat prévoit une RFA de 5 % si le seuil de 100 000 € est dépassé. Le seuil étant atteint, l’opticien a droit à une ristourne.

Calcul de la RFA : 120 000 € * 5 % = 6 000 € HT

TVA correspondante (à 20 %) : 6 000 € * 20 % = 1 200 €

Montant de l’avoir TTC : 7 200 €

Cette écriture solde la dette envers le fournisseur pour le montant de l’avoir et réduit le coût d’achat des marchandises de 6 000 €.

Du côté du fournisseur : la comptabilisation des ristournes accordées

Pour l’entreprise qui accorde la ristourne, celle-ci représente une diminution de son chiffre d’affaires.

L’avoir émis pour le client est enregistré au débit du compte 709 – Rabais, remises et ristournes accordés par l’entreprise. Ce compte vient en déduction des comptes de produits (701, 706, 707…). La TVA collectée est également ajustée à la baisse.

Exemple concret :

Une entreprise accorde une RFA à un client selon un barème progressif : 2 % sur le CA réalisé entre 50 000 € et 100 000 €, et 3 % au-delà. Le client a réalisé un CA de 200 000 € HT sur l’année.

Calcul de la RFA par tranche :

Tranche 1 (50 000 € à 100 000 €) : 50 000 € * 2 % = 1 000 €

Tranche 2 (> 100 000 €) : (200 000 – 100 000) € * 3 % = 3 000 €

Total RFA HT : 1 000 € + 3 000 € = 4 000 € HT

TVA correspondante (à 20 %) : 4 000 € * 20 % = 800 €

Montant de l’avoir TTC : 4 800 €

Cette opération diminue le chiffre d’affaires net de l’entreprise de 4 000 € et réduit sa créance sur le client.

Gérer les RFA à la clôture de l’exercice comptable

Le principal défi avec les RFA est qu’elles sont souvent calculées et facturées après la date de clôture de l’exercice auquel elles se rapportent. Or, le principe de séparation des exercices impose de rattacher les charges et les produits à l’exercice qui les concerne, indépendamment de leur date de paiement ou de facturation.

Il faut donc passer des écritures d’inventaire pour constater ces RFA “à cheval” sur deux exercices.

Pour l’acheteur : la facture non parvenue (FNP)

Si, à la date de clôture, la ristourne est acquise (le seuil est dépassé) mais que l’avoir du fournisseur n’a pas encore été reçu, l’acheteur doit constater un produit à recevoir. Il s’agit d’une “facture non parvenue” spécifique aux avoirs.

On utilise le compte 4098 – Rabais, remises, ristournes à obtenir et autres avoirs non encore reçus.

Exemple (reprise de l’opticien) :

Au 31 décembre, la RFA de 6 000 € HT est certaine, mais l’avoir n’arrivera qu’en janvier. L’écriture de clôture est :

Cette écriture sera contrepassée (inversée) au premier jour de l’exercice suivant pour permettre l’enregistrement normal de l’avoir à sa réception.

Pour le fournisseur : l’avoir à établir (AAE)

De manière symétrique, si le fournisseur doit une ristourne à son client à la date de clôture mais n’a pas encore émis l’avoir, il doit constater une charge à payer via un avoir à établir.

On utilise le compte 4198 – Rabais, remises, ristournes à accorder et autres avoirs à établir.

Exemple (reprise du fournisseur) :

Au 31 décembre, la RFA de 4 000 € HT est due au client, mais l’avoir sera émis en janvier.

Pour les écritures de clôture, une estimation fiable et documentée du montant de la RFA est cruciale. Basez-vous sur les contrats, les volumes d’achats/ventes arrêtés à la date de clôture et les barèmes prévus. Une mauvaise estimation pourrait fausser le résultat de l’exercice et nécessiter des corrections ultérieures.

TVA et RFA : quelles sont les règles ?

La gestion de la TVA sur les RFA est simple mais doit être rigoureuse. La note de crédit (l’avoir) qui matérialise la ristourne constitue un document rectificatif de la facture initiale. Par conséquent, la TVA est appliquée sur le montant de la ristourne.

Pour le fournisseur, l’émission de l’avoir diminue le montant de la TVA collectée qu’il doit reverser à l’État. Le montant de la TVA figure au débit de l’écriture (compte 44571).

Pour l’acheteur, la réception de l’avoir diminue le montant de la TVA déductible qu’il peut récupérer. Le montant de la TVA figure au crédit de l’écriture (compte 44566).

L’avoir doit obligatoirement mentionner le montant HT de la ristourne et le montant de la TVA correspondante pour être valable fiscalement.

Bonnes pratiques pour une gestion optimisée des RFA

Au-delà de la simple comptabilité financière, une gestion proactive des RFA peut devenir un avantage concurrentiel.

Contractualisation précise : Les conditions d’obtention des RFA (période, seuils, mode de calcul, date de paiement) doivent être clairement définies dans un contrat écrit. Cela évite tout litige et facilite les estimations de fin d’année.

Suivi rigoureux en temps réel : Ne pas attendre la fin de l’année pour savoir où vous en êtes. Utilisez des tableaux de bord ou des outils de gestion pour suivre l’évolution des volumes d’achats ou de ventes par partenaire. Des solutions comme le portail Keobiz ou l’application Pennylane permettent de piloter ces indicateurs et d’anticiper l’atteinte des seuils.

Communication interne fluide : Assurez-vous que les services achats ou commerciaux communiquent efficacement avec le service comptable. Les comptables doivent être informés des contrats de RFA pour pouvoir les anticiper et les comptabiliser correctement.

Contrôle et réclamation : Mettez en place un processus de contrôle pour vérifier que toutes les ristournes dues ont bien été reçues (côté acheteur) et que tous les avoirs émis sont justifiés (côté fournisseur).

Les Remises de Fin d’Année sont bien plus qu’une simple ligne sur un bilan. Elles sont le reflet d’une stratégie commerciale et d’une relation de partenariat durable. Leur traitement comptable, bien que technique, est essentiel pour présenter une image fidèle de la performance de l’entreprise. En maîtrisant les écritures, en anticipant les clôtures d’exercice et en mettant en place un suivi rigoureux, vous transformez une contrainte administrative en un outil de pilotage financier efficace.

Gérer ces subtilités demande du temps et une expertise à jour. C’est là que l’accompagnement par un cabinet d’expertise comptable comme Keobiz prend tout son sens. Nous vous aidons non seulement à garantir la conformité de vos écritures, mais aussi à intégrer la gestion des RFA dans une stratégie globale d’optimisation de votre rentabilité.

FAQ sur la comptabilité des RFA

Quelle est la différence entre une remise, un rabais et une ristourne ?

La remise est une réduction commerciale habituelle, souvent liée au volume d’une seule commande, et appliquée directement sur la facture. Le rabais est une réduction exceptionnelle pour un défaut de qualité ou un retard. La ristourne (ou RFA) est une réduction calculée a posteriori sur le volume total des transactions d’une période donnée (souvent l’année) et fait l’objet d’un avoir séparé.

Doit-on obligatoirement provisionner une RFA ?

Non, le terme “provision” est techniquement incorrect ici. Une provision est utilisée pour une charge probable mais incertaine dans son montant ou son échéance. Une RFA dont le droit est acquis à la clôture est une charge (ou un produit) certaine dans son principe. On utilise donc les comptes de régularisation : 4098 – RRR à obtenir (pour l’acheteur) et 4198 – RRR à accorder (pour le fournisseur), et non un compte de provision.

Que faire si une RFA n’est jamais réclamée par un client ?

Si un client ne réclame pas sa ristourne, la dette du fournisseur envers lui subsiste. Toutefois, après l’expiration du délai de prescription commerciale (cinq ans), le fournisseur peut annuler cette dette en contrepassant l’écriture. Cette opération génère un produit exceptionnel qui sera soumis à l’impôt. Il est donc important de conserver les écritures jusqu’à la fin de ce délai.