La taxe PUMa (CSM) est une cotisation destinée aux résidents en France qui bénéficient de la Protection Universelle Maladie mais ne cotisent pas suffisamment par une activité professionnelle ; elle vise à faire contribuer les personnes vivant principalement de revenus du capital.

Trois conditions cumulatives pour être redevable en 2026 : résidence stable ≥ 6 mois/an, revenus d’activité du foyer < 0,2 PASS (9 612 € en 2026) et revenus du patrimoine > 0,5 PASS (24 030 € en 2026) — exclusions : retraités, invalides, allocataires chômage et étudiants.

Formule de calcul : Taxe PUMa = 6,5 % × (A – 0,5 PASS) × [1 – (R / 0,2 PASS)] avec A = revenus du patrimoine (plafonnés à 8 PASS = 384 480 € en 2026), abattement 0,5 PASS = 24 030 € et R = revenus d’activité ; le taux dégressif tombe à zéro si R ≥ 9 612 €.

Exemples chiffrés 2026 : investisseur sans activité R=0, A=60 000 € → (60 000–24 030)×6,5 % ≈ 2 338 € ; dirigeant R=6 000 €, A=100 000 € → (100 000–24 030)×6,5 %×[1–(6 000/9 612)] ≈ 1 857 € ; franchir 9 612 € de revenus d’activité exonère.

Actions pratiques : anticiper en début d’année (simulations de rémunération vs dividendes), augmenter la rémunération pour atteindre 9 612 € si pertinent, attendre l’appel URSSAF (novembre N+1) et payer en ligne sous 30 jours ; contester via l’espace URSSAF puis la CRA si nécessaire.

Vous vivez principalement de vos revenus du capital et vous interrogez sur une cotisation sociale souvent méconnue ? Depuis 2016, la Protection Universelle Maladie (PUMa) garantit à toute personne résidant en France un accès continu aux soins. En contrepartie, une contribution spécifique a été mise en place pour ceux qui, sans revenus professionnels suffisants, disposent d’un patrimoine générant des revenus importants. Il s’agit de la Cotisation Subsidiaire Maladie (CSM), plus connue sous le nom de taxe PUMa ou “taxe des rentiers”. Cette cotisation, parfois surprenante pour les investisseurs ou dirigeants d’entreprise, répond à un principe d’équité : financer la Sécurité sociale à hauteur de ses moyens, que les revenus proviennent du travail ou du patrimoine.

Comprendre ses mécanismes est essentiel pour anticiper son montant et optimiser sa situation fiscale. Ce guide complet détaille les seuils, les méthodes de calcul et les stratégies applicables pour 2026.

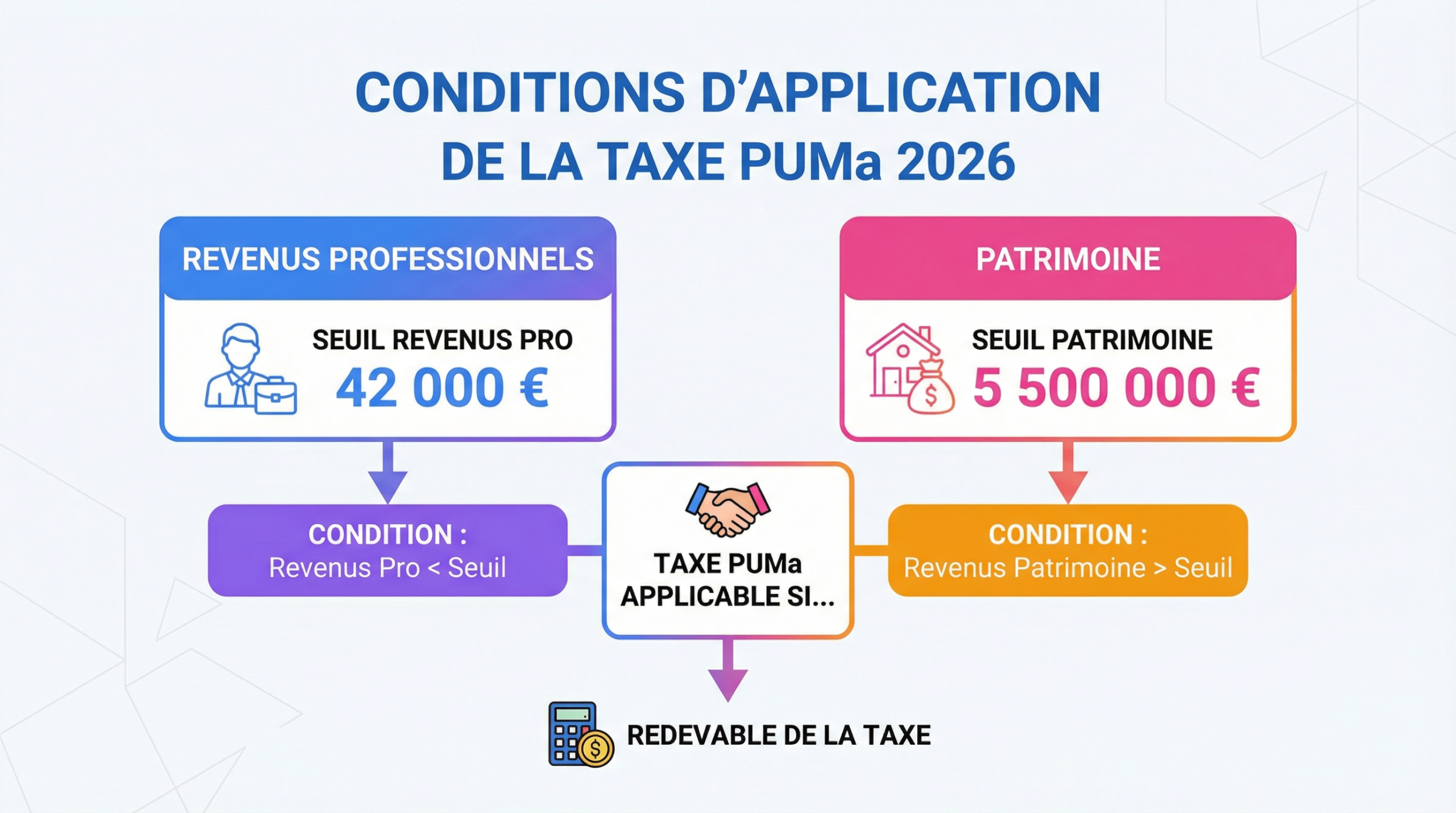

Les 3 conditions cumulatives d’assujettissement

Résider en France de manière stable et régulière : Vous devez vivre sur le territoire français au moins 6 mois par an.

Avoir des revenus d’activité professionnelle inférieurs à un seuil : Vos revenus professionnels au sein de votre foyer fiscal doivent être inférieurs à 20 % du Plafond Annuel de la Sécurité Sociale (PASS). Pour 2026, le PASS est fixé à 48 060 €, ce seuil correspond donc à 9 612 €.

Avoir des revenus du patrimoine supérieurs à un seuil : Vos revenus du capital et du patrimoine doivent dépasser 50 % du PASS, soit 24 030 € en 2026.

Il est crucial de comprendre que ces trois conditions doivent être réunies simultanément. Par exemple, si vos revenus professionnels sont de 5 000 € (inférieurs à 9 612 €) mais que vos revenus du patrimoine ne sont que de 20 000 € (inférieurs à 24 030 €), vous n’êtes pas redevable de la taxe PUMa.

Qui est explicitement exclu de la taxe PUMa ?

Certaines personnes sont automatiquement exonérées, et ce, même si leurs revenus du capital sont très élevés. Sont exclus :

Les personnes percevant une pension de retraite ou une pension d’invalidité.

Les personnes percevant des allocations chômage.

Les étudiants.

Ces revenus, considérés comme des revenus de remplacement, ont déjà fait l’objet de cotisations sociales par le passé (durant la vie active). Le système considère donc que la contribution à l’assurance maladie a déjà été assurée.

Quels sont les revenus pris en compte ?

Pour évaluer votre situation, il est important de bien distinguer les deux catégories de revenus :

Revenus d’activité professionnelle : Ils incluent les salaires nets, les rémunérations de gérance (comme pour une gérance de SARL), les bénéfices industriels et commerciaux (BIC), les bénéfices non commerciaux (BNC) et les revenus d’activités non salariées.

Revenus du patrimoine et du capital : Cette catégorie est plus large et comprend :

Les revenus fonciers (loyers de biens immobiliers nus ou meublés, comme pour les investisseurs en LMNP).

Les revenus de capitaux mobiliers (dividendes, intérêts de placements).

Les plus-values de cession mobilières (vente d’actions) ou immobilières.

Certains BIC et BNC non professionnels.

La formule de calcul officielle

Taxe PUMa = 6,5 % × (A – 0,5 PASS) × [1 – (R / 0,2 PASS)]

Décortiquons cette formule :

A : Représente l’assiette de vos revenus du patrimoine et du capital (revenus fonciers, dividendes, etc.). Cette assiette est plafonnée à 8 fois le PASS, soit 384 480 € en 2026.

0,5 PASS : C’est l’abattement de 50 % du PASS, soit 24 030 €. La taxe ne s’applique que sur la part des revenus du patrimoine dépassant ce seuil.

R : Correspond à vos revenus d’activité professionnelle.

0,2 PASS : C’est le seuil de 20 % du PASS, soit 9 612 €.

Le principe clé : un taux dégressif

Le taux de 6,5 % est un maximum. Il diminue progressivement à mesure que vos revenus d’activité (R) augmentent et s’approchent du seuil de 9 612 €. Si vous n’avez aucun revenu d’activité (R = 0 €), le taux est plein. Si vos revenus d’activité atteignent ou dépassent 9 612 €, le taux tombe à zéro et la taxe disparaît.

Exemples concrets pour mieux comprendre

Prenons deux cas pratiques pour illustrer le calcul avec les chiffres de 2026.

Cas 1 : Un investisseur immobilier sans revenus d’activité

Revenus d’activité (R) : 0 €

Revenus fonciers (A) : 60 000 €

Vérification des conditions : R (0 €) < 9 612 € et A (60 000 €) > 24 030 €. La personne est redevable.

Calcul de l’assiette taxable : On applique l’abattement sur les revenus du patrimoine : 60 000 € – 24 030 € = 35 970 €.

Application du taux : Comme les revenus d’activité sont nuls, le taux est de 6,5 %.

Montant de la taxe : 35 970 € × 6,5 % = 2 338 €.

Cas 2 : Un dirigeant de SASU avec faible rémunération et dividendes

Rémunération (R) : 6 000 €

Dividendes (A) : 100 000 €

Vérification des conditions : R (6 000 €) < 9 612 € et A (100 000 €) > 24 030 €. Le dirigeant est redevable.

Calcul de l’assiette taxable : 100 000 € – 24 030 € = 75 970 €.

Calcul du taux dégressif : Le coefficient réducteur est [1 – (6 000 / 9 612)] = 1 – 0,624 = 0,376. Le taux appliqué sera donc : 6,5 % × 0,376 = 2,444 %.

Montant de la taxe : 75 970 € × 2,444 % = 1 857 €.

S’il avait choisi de se verser une rémunération de 10 000 €, il aurait été totalement exonéré de la taxe PUMa.

- n

-

Seuil de revenus d’activité (0,2 PASS) : 9 612 €

-

Seuil de revenus du patrimoine (0,5 PASS) : 24 030 €

-

Plafond de l’assiette du patrimoine (8 PASS) : 384 480 €

n

n

n

La principale stratégie d’optimisation légale

Le levier le plus simple et le plus efficace pour ne pas être redevable de la taxe PUMa est de s’assurer que vos revenus d’activité professionnelle atteignent ou dépassent 9 612 € sur l’année.

Pour un dirigeant d’entreprise, cela implique un arbitrage stratégique entre la rémunération et le versement de dividendes. Augmenter sa rémunération pour franchir ce seuil peut s’avérer plus judicieux fiscalement que de payer la cotisation. Cette décision doit être analysée globalement, en tenant compte des charges sociales sur la rémunération et de l’impôt sur le revenu. C’est un point crucial lors de la création d’une SASU ou de toute autre forme de société.

En tant qu’experts-comptables, nous recommandons aux dirigeants de ne pas attendre de recevoir l’avis de l’URSSAF. En début d’année, il est essentiel de simuler l’impact de vos choix de rémunération. Piloter votre activité avec un prévisionnel de trésorerie et un suivi de vos revenus permet d’ajuster votre stratégie pour optimiser votre situation sociale et fiscale, notamment en matière de gestion de la paie et des déclarations associées comme la TVA.

La procédure de déclaration et de paiement

Vous n’avez aucune déclaration spécifique à faire en amont. C’est l’administration fiscale qui transmet les informations relatives à vos revenus à l’URSSAF.

Réception de l’appel à cotisation : Si l’URSSAF estime que vous êtes redevable, vous recevrez un courrier en novembre de l’année N+1 (soit en novembre 2027 pour les revenus de 2026).

Paiement : Vous disposez de 30 jours pour régler la cotisation. Le paiement se fait obligatoirement en ligne.

Création de l’espace en ligne : Pour cela, vous devrez créer un compte sur le site PUMa de l’Urssaf. Cet espace personnel vous permettra non seulement de payer, mais aussi de consulter vos appels à cotisation, d’échanger avec l’administration et de déposer des documents si nécessaire.

Comment contester un appel à cotisation ?

Si vous estimez que le calcul est erroné ou que vous n’êtes pas redevable, vous pouvez contester la décision. La première étape est d’adresser une réclamation directement via votre espace en ligne sur le site de l’URSSAF. Si cette démarche n’aboutit pas, vous pouvez saisir la Commission de Recours Amiable (CRA) de votre caisse d’assurance maladie.

La gestion de ces aspects administratifs et fiscaux peut être complexe. S’appuyer sur des outils performants, comme ceux permettant la facturation électronique obligatoire, et sur des conseils d’experts permet de sécuriser la gestion de son entreprise et de son patrimoine personnel.

En conclusion, la taxe PUMa est un mécanisme de solidarité qui concerne une catégorie précise de contribuables. Bien que son calcul puisse paraître technique, le principe est simple : assurer une contribution minimale au système de santé pour ceux qui vivent principalement de revenus non professionnels. Pour les entrepreneurs et investisseurs, la clé réside dans une bonne planification et un arbitrage éclairé entre les différentes formes de revenus afin d’éviter les mauvaises surprises.

Foire Aux Questions sur la taxe PUMa<

Quelle est la différence entre la PUMa et la CSM ?

La PUMa (Protection Universelle Maladie) est le dispositif qui garantit l’accès aux soins pour toute personne résidant en France. La CSM (Cotisation Subsidiaire Maladie), ou taxe PUMa, est la contribution financière demandée à certains bénéficiaires de la PUMa qui ne cotisent pas suffisamment par le biais de revenus d’activité. La PUMa est le droit, la CSM est la cotisation associée dans certains cas.

La taxe est-elle calculée sur mes revenus individuels ou ceux du foyer fiscal ?

Les revenus d’activité professionnelle sont appréciés au niveau du foyer fiscal. Cela signifie que si l’un des conjoints ou partenaires de PACS a des revenus d’activité supérieurs à 9 612 €, l’ensemble du foyer est exonéré de la taxe PUMa, même si l’autre conjoint n’a aucun revenu professionnel et des revenus du capital élevés.

À quelle date reçoit-on l'appel à cotisation ?

L’appel à cotisation pour les revenus d’une année N est généralement envoyé par l’URSSAF au cours du quatrième trimestre de l’année N+1. Par exemple, pour vos revenus de 2026, vous devriez recevoir l’avis de paiement en novembre 2027.

Que faire si je pense avoir payé la taxe PUMa à tort ?

Si vous avez déjà payé et que vous réalisez après coup qu’une erreur a été commise (oubli d’un revenu d’activité, mauvaise prise en compte de votre situation), vous pouvez engager une procédure de contestation via votre espace URSSAF. Il est recommandé de joindre tous les justificatifs prouvant votre bonne foi. Pour des cas complexes, notamment pour les dirigeants d’entreprises individuelles, un accompagnement spécialisé est souvent nécessaire.

Pourquoi les retraités sont-ils exemptés alors qu'ils ne perçoivent plus de revenus d'activité ?

Les retraités sont exemptés car leurs pensions de retraite sont considérées comme des revenus de remplacement. Ces revenus ont déjà été soumis à des prélèvements sociaux (CSG, CRDS) qui contribuent au financement de la protection sociale. Le système considère donc qu’ils ont déjà financé leur couverture maladie tout au long de leur carrière.