Expert-comptable pour services aux entreprises

Moins de paperasse, plus de temps pour vos clients. Que vous dirigiez une agence, un cabinet de conseil ou une société de prestations B2B, votre valeur ajoutée est sur le terrain. Avec Keobiz, votre expert comptable pour le services aux entreprises : qui automatise votre facturation, optimise vos charges (logiciels, sous-traitance) et sécurise vos bilans pour que vous puissiez vous concentrer sur votre croissance.

Nos partenaires, acteurs de notre succès.

Vous êtes dans le service aux entreprises ou le conseil ?

Voici comment on simplifie

votre comptabilité

Choisir le bon statut pour optimiser vos revenus

- Arbitrez entre SAS ou SARL pour optimiser votre fiscalité et vos dividendes.

- Maximisez votre rémunération nette en fonction de votre structure de coûts.

- Sécurisez votre protection sociale de dirigeant tout en maîtrisant vos cotisations.

Optimiser vos charges réelles et maîtriser la complexité de la TVA

- Déduisez l’ensemble de vos frais : sous-traitance, bureaux, logiciels et prospection.

- Sécurisez vos déclarations de TVA sur vos prestations de services et vos achats.

- Optimisez vos investissements (matériel informatique, mobilier) via l’amortissement.

Gagner du temps et piloter votre activité

- Externalisez votre tenue comptable pour gagner en productivité.

- Analysez votre rentabilité par client ou par projet en temps réel.

- Anticipez vos besoins de trésorerie et vos futures échéances fiscales.

Des forfaits adaptés à votre stade de développement

Que vous soyez freelance, en micro-entreprise ou dirigeant de PME, nous avons une offre sur-mesure.

Pack Easy

Pack Confort

et passer un cap.

Pack Plus

Pack Premium

La comptabilité augmentée par la technologie

Profitez du meilleur des deux mondes : l’humain pour le conseil, l’IA pour l’automatisation.

Comptabilité tenue de A à Z

Saisie comptable, déclarations de TVA, bilan et liasse fiscale. Nous gérons toutes vos obligations légales.

Un expert dédié et disponible

Contrairement aux plateformes robotisées, vous avez un comptable attitré, joignable par téléphone, email ou visio.

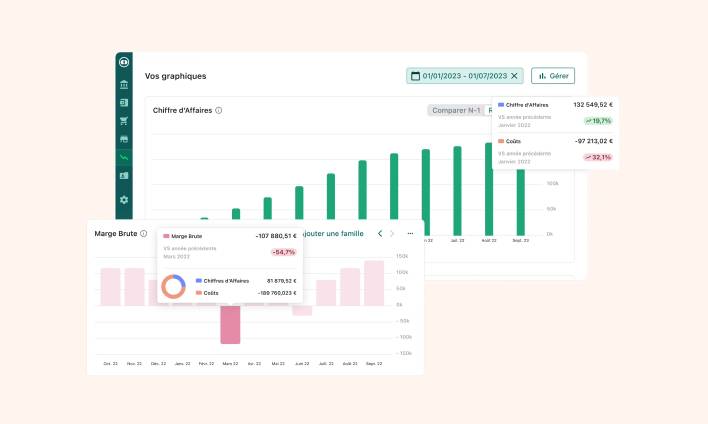

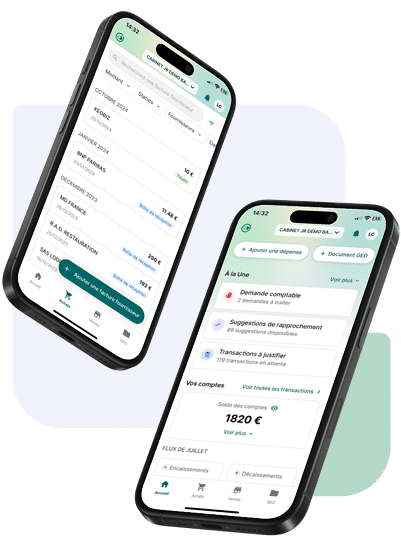

Tableau de bord en temps réel

Suivez votre trésorerie, votre chiffre d’affaires et vos charges en direct via notre application simple et intuitive.

Optimisation fiscale et sociale

Audit régulier de votre situation pour réduire légalement vos impôts et optimiser votre rémunération de dirigeant.

Nos clients en parlent

mieux que nous.

Donnez vie à vos projets

L’expertise Keobiz en quelques chiffres clés

+0

clients accompagnés avec succès par nos experts comptables

0

Années d’expertise dans

l’accompagnement des entreprises de services

+0

Secteurs d’activité accompagnés par nos équipes

Je passais mes dimanches sur ma compta. Avec Keobiz, je ne m'occupe de rien et mon bilan est toujours prêt à temps. Le conseil sur ma rémunération a été décisif.

J'avais peur de changer d'expert-comptable, mais la transition a été super fluide. L'équipe est réactive et les outils sont top pour une agence comme la mienne.

Disponibilité. Réactivité. Des prix justes.

Vos interrogations, nos réponses d’experts

Quels sont les avantages d'un expert-comptable pour services aux entreprises ?

Un expert-comptable spécialisé des services aux entreprises s’assure de la bonne tenue de votre comptabilité et de sa conformité avec la réglementation en vigueur. Il prend en charge vos déclarations fiscales et sociales en veillant à respecter le calendrier imposé. Il maîtrise les spécificités de votre secteur (facturation B2B) et vous aide à actionner les leviers pertinents pour réduire vos charges et maximiser vos revenus.

Combien coûte un service de comptabilité pour services aux entreprises ?

Les tarifs d’un expert-comptable pour services aux entreprises varient selon la nature, la variété et la complexité des missions confiées. Chez Keobiz, nous proposons des formules adaptées à vos besoins et au type de structure juridique. Nos offres démarrent à 79 € HT par mois (Pack Easy) pour une entreprise individuelle et à 89 € HT par mois pour une SASU/SAS ou une EURL/SARL. Nos tarifs sont transparents et sans surprise.

Quel statut pour démarrer en tant que prestataire de services ?

Le choix de la forme juridique adaptée dépend de vos besoins, de vos objectifs et du chiffre d’affaires envisagé. Chaque statut a ses avantages et ses inconvénients. Ainsi, la micro-entreprise est idéale pour démarrer, mais s’avère rapidement limitée au regard du plafond de chiffre d’affaires et de l’impossibilité de déduire les charges pour leur montant réel. La SASU et l’EURL sont plus pertinentes, mais les formalités de création sont plus lourdes. Pourquoi ne pas prendre conseil auprès d’un expert-comptable spécialisé ?

Quelles sont les démarches pour créer une entreprise des services aux entreprises ?

La création d’une entreprise des services aux entreprises nécessite plusieurs étapes. Il faut d’abord choisir une forme juridique (micro-entreprise, EURL, SASU…), puis immatriculer l’entreprise auprès du guichet unique. Ensuite, vous devrez souscrire les assurances obligatoires liées à votre activité et respecter les règles spécifiques de votre secteur. Un expert-comptable peut vous accompagner dans toutes ces démarches et s’assurer de leur conformité.

Pour aller plus loin dans votre gestion

Guides et conseils