Expert-comptable pour dentistes libéraux

L’expertise comptable dédiée aux cabinets dentaires. Nous transformons vos obligations fiscales en opportunités d’économies, avec une garantie totale de conformité.

Nos partenaires technologiques et institutionnels

Vous êtes dentiste libéral ?

Voici comment on simplifie

votre comptabilité

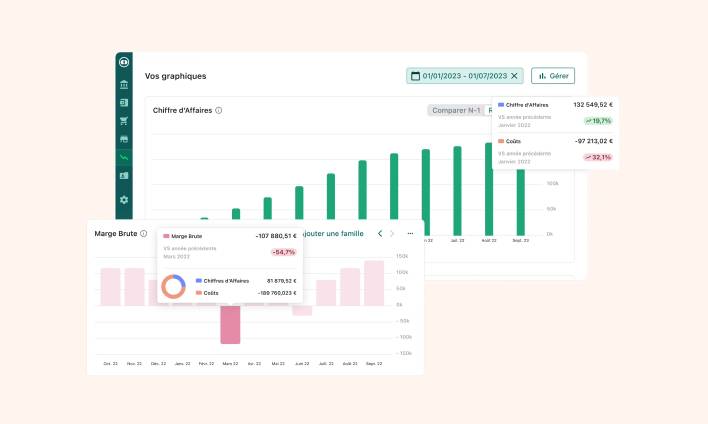

Choisir le bon statut pour optimiser vos revenus

- Arbitrez entre BNC ou SEL pour optimiser votre fiscalité personnelle.

- Maîtrisez vos charges sociales URSSAF et CARCDSF grâce à nos conseils.

- Sécurisez votre patrimoine avec un statut adapté à l’exercice libéral.

Optimiser vos charges réelles et maîtriser la complexité de la TVA

- Déduisez vos frais de cabinet : prothèses, consommables et leasing matériel.

- Gérez le prorata de TVA sur vos actes hors nomenclature.

- Amortissez votre plateau technique pour réduire drastiquement votre bénéfice imposable.

Gagner du temps et piloter votre activité

- Externalisez votre comptabilité BNC pour rester concentré sur vos soins.

- Analysez vos coûts fixes par fauteuil pour optimiser vos marges.

- Anticipez vos appels de cotisations grâce à nos outils de pilotage.

Des forfaits adaptés à votre exercice

Que vous soyez en création, en BNC ou en société, nous avons une offre claire.

Pack Easy

Pack Confort

et passer un cap.

Pack Plus

Pack Premium

L’expertise d’un cabinet inscrit à l’Ordre, la simplicité du digital

Le meilleur des deux mondes pour gérer votre activité de dentiste libéral.

Un expert-comptable dédié à votre secteur

Bénéficiez d’un conseiller dédié expert en nomenclature et frais de cabinet.

Pilotage de la rentabilité par projet

Pilotez la rentabilité du fauteuil avec une comptabilité analytique par acte.

Optimisation fiscale spécifique

Sécurisez vos avantages fiscaux liés à la formation et l’équipement médical.

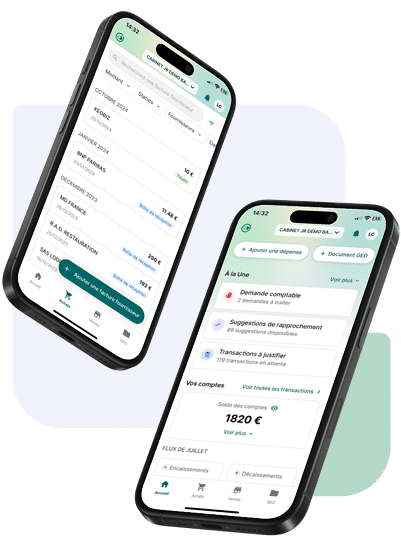

Outils de gestion connectés & Zéro papier

Synchronisation bancaire, scan de factures et application mobile pour gérer votre activité où que vous soyez.

Donnez vie à vos projets

Des résultats concrets pour nos clients praticiens

+0

clients accompagnés par nos experts comptables avec succès

0

Années d’expertise dans

l’accompagnement des dentistes libéraux

+0

Secteurs d’activité accompagnés par nos équipes

Je pensais que ma comptabilité était correcte. L'audit de Keobiz a révélé que je pouvais passer en SELARL et économiser énormément sur mes charges sociales. Le changement a été transparent.

Enfin un expert-comptable qui comprend les spécificités de notre métier, du leasing du fauteuil aux cotisations CARCDSF. Je ne perds plus mon temps dans les papiers.

Disponibilité. Réactivité. Des prix justes.

Vos questions, nos réponses d’experts

Quels sont les avantages d'un expert-comptable pour dentistes libéraux ?

Un expert-comptable spécialisé des dentistes libéraux s’assure de la bonne tenue de votre comptabilité et de conformité avec la réglementation en vigueuru. Il prend en charge vos déclarations fiscales et sociales en veillant à respecter le calendrier imposé. Il maîtrise les spécificités de votre secteur (CARCDSF, équipements) et vous aide à actionner les leviers pertinents pour réduire vos charges et maximiser vos revenus.

Combien coûte un service de comptabilité pour dentistes libéraux ?

Les tarifs d’un expert-comptable pour dentistes libéraux varient selon la nature, la variété et la complexité des missions confiées. Chez Keobiz, nous proposons des formules adaptées à vos besoins et au type de structure juridique. Nos offres démarrent à 79 € HT par mois (Pack Easy) pour une entreprise individuelle et à 89 € HT par mois pour une SASU/SAS ou une EURL/SARL. Nos tarifs sont transparents et sans surprise.

Quel statut pour démarrer en tant que dentiste ?

Le choix de la forme juridique adaptée dépend de vos besoins, de vos objectifs et du chiffre d’affaires envisagé. Chaque statut a ses avantages et ses inconvénients. Ainsi, la micro-entreprise est idéale pour démarrer, mais s’avère rapidement limitée au regard du plafond de chiffre d’affaires et de l’impossibilité de déduire les charges pour leur montant réel. La SASU et l’EURL sont plus pertinentes, mais les formalités de création sont plus lourdes. Pourquoi ne pas prendre conseil auprès d’un expert-comptable spécialisé ?

Quelles sont les démarches pour créer une entreprise des dentistes libéraux ?

La création d’une entreprise des dentistes libéraux nécessite plusieurs étapes. Il faut d’abord choisir une forme juridiqueu (micro-entreprise, EURL, SASU…), puis immatriculer l’entreprise auprès du guichet unique. Ensuite, vous devrez souscrire les assurances obligatoires liées à votre activité et respecter les règles spécifiques de votre secteur. Un expert-comptable peut vous accompagner dans toutes ces démarches et s’assurer de leur conformité.

Un expert-comptable est-il obligatoire pour dentistes libéraux ?

Aucune loi n’impose le recours à un expert-comptable pour dentistes libéraux. Pour autant, il est fortement recommandé de se faire accompagner par un professionnel pour garantir une gestion comptable conforme à la législation, éviter les erreurs et les manquements, et bénéficier de conseils pour optimiser vos revenus. Au passage, cela permet de se focaliser pleinement sur son cœur de métier et de gagner un temps précieux.

Pour aller plus loin dans votre gestion

Guides et conseils pour les dentistes libéraux