Expert-comptable pour artisans

Fini le stress administratif. Keobiz l’expert-comptable des artisans, les accompagne pour optimiser leur fiscalité, sécuriser leurs déclarations et augmenter leur revenu net.

Nos partenaires, acteurs de notre succès.

Vous êtes artisan ?

Voici comment on simplifie

votre comptabilité

Choisir le bon statut pour optimiser vos revenus

- Arbitrez entre SASU, EURL ou Entreprise Individuelle pour protéger votre patrimoine personnel contre les aléas de l’activité.

- Maximisez votre rémunération nette en optimisant le résultat de votre entreprise selon vos cycles de chantiers.

- Sécurisez votre protection sociale et votre prévoyance tout en rationalisant l’assiette de vos cotisations obligatoires.

Optimiser vos charges réelles et maîtriser la complexité de la TVA

- Maîtrisez les taux de TVA spécifiques : appliquez les taux réduits (5,5% ou 10%) en toute sécurité selon la nature de vos travaux.

- Déduisez l’intégralité de vos frais professionnels : achats de matières premières, petit outillage, carburant et loyer d’atelier.

- Amortissez vos investissements lourds : machines, outillage de précision et véhicules utilitaires pour réduire votre pression fiscale.

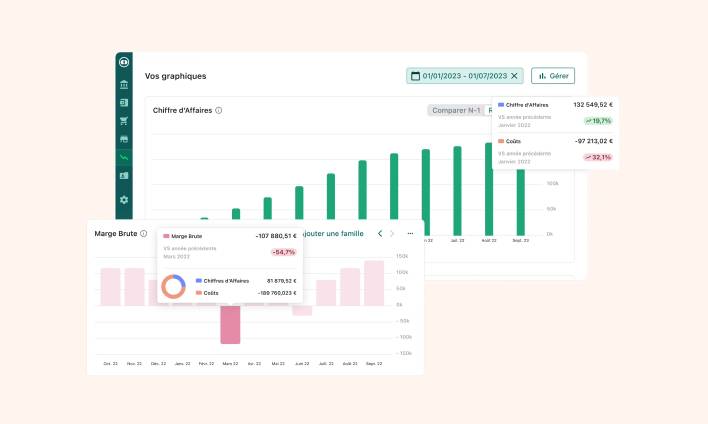

Gagner du temps et piloter votre activité

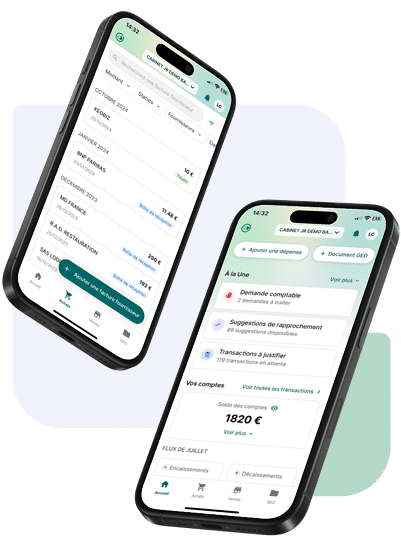

- Externalisez votre conformité comptable et fiscale pour vous libérer du temps pour vos clients et vos chantiers.

- Analysez vos marges réelles par projet grâce à nos outils de suivi pour identifier vos prestations les plus profitables.

- Anticipez vos échéances fiscales et sociales pour piloter votre trésorerie et financer sereinement vos prochains équipements.

Des tarifs clairs, sans surprise

Choisissez le pack adapté à la taille de votre structure artisanale.

Pack Easy

Pack Confort

et passer un cap.

Pack Plus

Pack Premium

L’expertise Keobiz au service de votre atelier

Plus qu’un cabinet comptable, un véritable partenaire de croissance.

Comptabilité & Bilans Certifiés

Nous prenons en charge la saisie comptable, l’établissement du bilan annuel et du compte de résultat. Tout est carré, validé par l’Ordre.

Gestion Fiscale & TVA

Déclarations de TVA, CFE, IS… Nous gérons toutes vos obligations fiscales dans les délais impartis pour éviter toute majoration.

Optimisation de votre Rémunération

Dividendes ou salaire ? Véhicule de société ou frais kilométriques ? Nous analysons votre situation pour maximiser votre net en poche.

Gestion Sociale & Paie (Option)

Vous avez des salariés ou des apprentis ? Nous gérons les bulletins de paie, les contrats et les déclarations sociales (DSN).

Nos clients en parlent

mieux que nous.

Donnez vie à vos projets

Des résultats concrets pour nos clients artisans

+0

clients accompagnés avec succès par nos experts comptables

0

Années d’expertise dans

l’accompagnement des artisans

+0

Secteurs d’activité accompagnés par nos équipes

Avant Keobiz, je passais mes samedis matin sur ma compta. Aujourd'hui, je scanne mes factures avec l'appli et c'est fini. J'ai récupéré mes week-ends.

J'avais peur de changer de comptable, mais l'équipe a géré la transition avec mon ancien cabinet. Ils m'ont fait économiser 1500€ d'impôts dès la première année.

Disponibilité. Réactivité. Des prix justes.

Questions fréquentes des artisans

Quels sont les avantages d'un expert-comptable pour artisans ?

Un expert-comptable spécialisé des artisans s’assure de la bonne tenue de votre comptabilité et de sa conformité avec la réglementation en vigueur. Il prend en charge vos déclarations fiscales et sociales en veillant à respecter le calendrier imposé. Il maîtrise les spécificités de votre secteur (chantiers, sous-traitance) et vous aide à actionner les leviers pertinents pour réduire vos charges et maximiser vos revenus.

Combien coûte un service de comptabilité pour artisans ?

Les tarifs d’un expert-comptable pour artisans varient selon la nature, la variété et la complexité des missions confiées. Chez Keobiz, nous proposons des formules adaptées à vos besoins et au type de structure juridique. Nos offres démarrent à 79 € HT par mois (Pack Easy) pour une entreprise individuelle et à 89 € HT par mois pour une SASU/SAS ou une EURL/SARL. Nos tarifs sont transparents et sans surprise.

Quel statut pour démarrer en tant que artisan ?

Le choix de la forme juridique adaptée dépend de vos besoins, de vos objectifs et du chiffre d’affaires envisagé. Chaque statut a ses avantages et ses inconvénients. Ainsi, la micro-entreprise est idéale pour démarrer, mais s’avère rapidement limitée au regard du plafond de chiffre d’affaires et de l’impossibilité de déduire les charges pour leur montant réel. La SASU et l’EURL sont plus pertinentes, mais les formalités de création sont plus lourdes. Pourquoi ne pas prendre conseil auprès d’un expert-comptable spécialisé ?

Quelles sont les démarches pour créer une entreprise des artisans ?

La création d’une entreprise des artisans nécessite plusieurs étapes. Il faut d’abord choisir une forme juridique(micro-entreprise, EURL, SASU…), puis immatriculer l’entreprise auprès du guichet unique. Ensuite, vous devrez souscrire les assurances obligatoires liées à votre activité et respecter les règles spécifiques de votre secteur. Un expert-comptable peut vous accompagner dans toutes ces démarches et s’assurer de leur conformité.

Un expert-comptable est-il obligatoire pour artisans ?

Aucune loi n’impose le recours à un expert-comptable pour artisans. Pour autant, il est fortement recommandé de se faire accompagner par un professionnel pour garantir une gestion comptable conforme à la législation, éviter les erreurs et les manquements, et bénéficier de conseils pour optimiser vos revenus. Au passage, cela permet de se focaliser pleinement sur son cœur de métier et de gagner un temps précieux.

Pour aller plus loin dans votre gestion

Guides et conseils pour les artisans