Expert-comptable pour commerçants

Vous êtes derrière votre caisse toute la journée. La compta ne devrait pas vous occuper le soir. Chez Keobiz, un chargé de mission dédié gère vos déclarations, surveille votre trésorerie et vous alerte avant les mauvaises surprises.

Ils nous font confiance pour leur gestion comptable

Vous êtes commerçant ?

Voici comment on simplifie

votre comptabilité

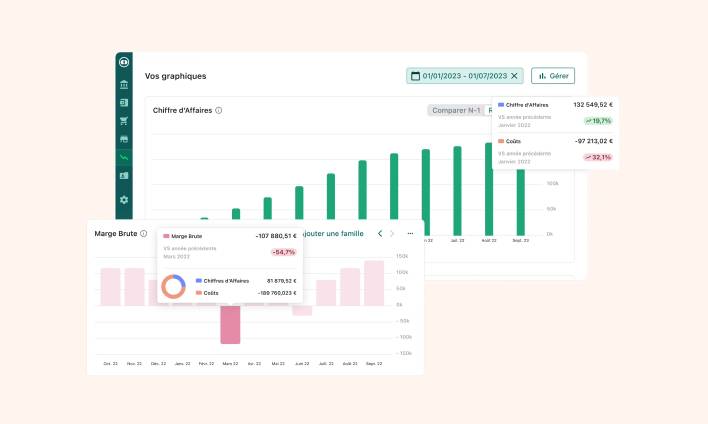

Garder une visibilité claire sur votre trésorerie

- Vos encaissements, vos échéances fournisseurs et vos charges fixes centralisés dans un tableau de bord lisible.

- On vous alerte en amont si un décalage de trésorerie se profile.

- Création d’entreprise offerte chez Keobiz.

Récupérer votre TVA et sécuriser chaque déclaration

- Vente au comptoir, click & collect, marketplace : on applique le bon taux de TVA sur chaque canal sans erreur.

- Toutes vos charges d’exploitation déduites : loyer commercial, énergie, assurance, stock.

- Scan de vos justificatifs depuis votre téléphone. Plus rien ne passe à la trappe.

Piloter votre activité sans quitter votre commerce

- Un chargé de mission dédié qui connaît le commerce de proximité et répond vite.

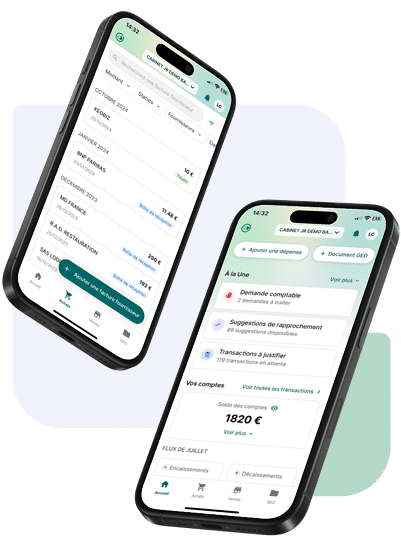

- Synchronisation de votre terminal de paiement et de votre compte bancaire, zéro ressaisie.

- Suivi de votre marge et de votre panier moyen en temps réel.

Nos offres d’expertise comptable

Des forfaits tout inclus, sans coûts cachés, adaptés à la taille de votre commerce.

Pack Easy

Pack Confort

et passer un cap.

Pack Plus

Pack Premium

L’expertise Keobiz pour les commerçants

Vous êtes au service de vos clients. Nous, on veille sur vos comptes.

Un conseiller qui connaît le commerce

TVA multi-taux, gestion de stock, saisonnalité : votre interlocuteur comprend votre réalité. Pas besoin de tout réexpliquer.

Vos déclarations prises en charge de A à Z

TVA, liasse fiscale, cotisations sociales : on prépare, on télétransmet, on respecte chaque échéance.

Des tarifs clairs, tout inclus

Nos packs démarrent à 129 euros HT par mois. Pas de frais cachés, pas de mauvaise surprise à la clôture.

Gestion sociale intégrée

Vous avez des salariés ? On gère aussi les fiches de paie, les contrats et les déclarations sociales.

Nos clients en parlent

mieux que nous.

Donnez vie à vos projets

Des résultats concrets pour nos clients commerçants

+0

clients accompagnés par nos experts comptables avec succès

0

Années d’expertise dans

l’accompagnement des commerçants

+0

Secteurs d’activité accompagnés par nos équipes

Je passais mes dimanches sur la compta de ma boutique. Avec Keobiz, tout est automatisé. J'ai récupéré du temps pour ma famille et mon expert m'a aidé à optimiser ma rémunération.

Le passage chez Keobiz a été simple. Ils connaissent les spécificités du commerce de détail. Le tableau de bord me permet de surveiller ma trésorerie au jour le jour.

Disponibilité. Réactivité. Des prix justes.

Vos questions, nos réponses d’experts

Quels sont les avantages d'un expert-comptable pour commerces ?

Un expert-comptable spécialisé des commerces s’assure de la bonne tenue de votre comptabilité et de sa conformité avec la réglementation en vigueur. Il prend en charge vos déclarations fiscales et sociales en veillant à respecter le calendrier imposé. Il maîtrise les spécificités de votre secteur (TVA, gestion stocks) et vous aide à actionner les leviers pertinents pour réduire vos charges et maximiser vos revenus.

Combien coûte un expert-comptable pour un commerce ?

Chez Keobiz, les packs démarrent à 129 euros HT par mois. Le tarif dépend du nombre de transactions, de salariés et du niveau d’accompagnement choisi. Les honoraires sont intégralement déductibles de votre résultat.

Quel statut pour démarrer en tant que commerçant ?

SARL ou SAS sont les statuts les plus courants pour un commerce avec salarié(s). La SARL offre un cadre simple et des cotisations sociales TNS souvent plus basses. La SAS donne plus de souplesse dans l’organisation et le statut d’assimilé salarié. En solo, la SASU ou l’EURL peuvent aussi convenir. On compare les scénarios avec vos prévisions de CA et de charges.

Quelles sont les démarches pour créer une entreprise des commerces ?

La création d’une entreprise des commerces nécessite plusieurs étapes. Il faut d’abord choisir une forme juridique (micro-entreprise, EURL, SASU…), puis immatriculer l’entreprise auprès du guichet unique. Ensuite, vous devrez souscrire les assurances obligatoires liées à votre activité et respecter les règles spécifiques de votre secteur. Un expert-comptable peut vous accompagner dans toutes ces démarches et s’assurer de leur conformité.

Un expert-comptable est-il obligatoire pour commerces ?

Aucune loi ne l’impose. Mais entre la TVA multi-taux, la gestion des stocks, les fiches de paie et les inventaires annuels, les risques d’erreur sont élevés. A partir de 129 euros HT/mois, le coût d’un comptable spécialisé se rembourse par le temps gagné et les pénalités évitées.

Comment créer une entreprise de commerce ?

Choisir votre statut juridique, rédiger les statuts, déposer le capital, publier l’annonce légale, immatriculer la société, obtenir les autorisations nécessaires (ERP, licence pour vente d’alcool le cas échéant). Chez Keobiz, la création d’entreprise est offerte : on gère les formalités, vous recevez votre Kbis.

Pour aller plus loin dans votre gestion

Guides et conseils pour les commerçants